抖音赞自助下单平台网站,假人点赞真的靠谱吗?

一、抖音赞自助下单平台的兴起

随着短视频平台的火爆,抖音成为了众多用户展示才华、互动交流的舞台。在这个平台上,点赞数往往成为衡量人气和影响力的关键指标。为了提升自己的曝光度,一些用户开始寻求各种方法来增加点赞数。于是,抖音赞自助下单平台应运而生。

这类平台通常提供各种点赞服务,用户只需支付一定费用,就能在短时间内获得大量点赞。然而,这种看似便捷的服务背后,却隐藏着诸多风险和隐患。

二、假人助力还是风险隐患?

抖音赞自助下单平台中,所谓的“赞”往往并非来自真实用户,而是由假人账号所提供。这些假人账号可能是由软件自动生成,或者是由平台内部操控。虽然短时间内能提升点赞数,但这种做法存在着以下风险:

1. 违反平台规则:抖音平台明确规定,禁止使用任何形式的外部工具或服务来增加点赞数。使用假人账号点赞,属于违规操作,一旦被平台发现,账号可能会被封禁。

2. 影响用户体验:大量虚假的点赞,可能会误导其他用户,降低平台内容的真实性和可信度,从而影响整个平台的用户体验。

3. 安全风险:使用假人账号点赞,可能涉及到个人信息泄露、账号被盗等安全问题。

因此,虽然抖音赞自助下单平台看似能快速提升点赞数,但实际上却存在着巨大的风险隐患。

三、如何正确提升抖音点赞数

面对抖音赞自助下单平台的风险,我们更应该关注如何通过合法、合规的方式提升点赞数。以下是一些建议:

1. 优质内容:创作有价值、有趣、有创意的内容,吸引真实用户的关注和点赞。

2. 互动交流:积极参与评论、点赞、转发等互动,提高自己在平台上的活跃度。

3. 合作互推:与其他抖音用户或品牌进行合作,互相推广,共同提升曝光度。

总之,提升抖音点赞数并非一蹴而就的事情,需要我们长期坚持,用心去创作和互动。只有这样,才能真正获得用户的认可和喜爱。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经医药工作室

作者:天利

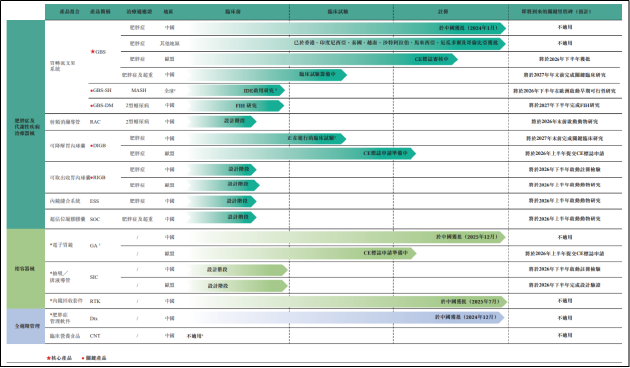

近日,杭州糖吉医疗科技股份有限公司(以下简称“糖吉医疗”)正式向港交所递交招股书,拟登陆香港主板上市。公司专注于代谢性疾病治疗的器械企业,核心产品为肠道介入医疗器械“胃转流支架系统”(GBS)。

GBS的原理颇具想象力,即通过内镜将一个柔软的袖状套管放置在十二指肠及空肠近端,食物穿肠而过,无法与肠壁接触,从而减少营养吸收。同时,旁路效应会改变肠道激素分泌,让大脑产生饱腹感。相比切胃,GBS是微创、无切口且可逆的。相比药物,GBS是一次性介入,无需长期服药。

凭借GBS,糖吉医疗有望在减肥赛道闯出继切胃、服药后的“第三条路”。然而,在差异化叙事背后,是公司净亏损日益扩大,账上现金仅3373.7万元,仅够支撑约6个月运营,资产负债率飙升至136%,创始人甚至不得不押上个人身家为公司担保高达1.03亿元的贷款。此外,在GLP-1药物价格战全面爆发,司美格鲁肽等原研药降价,仿制药即将批量上市的当下,GBS的潜在市场空间或较为有限。

单品依赖明显 销量激增15倍亏损却扩大18%

招股书显示,糖吉医疗成立于2016年。2017年,公司启动核心产品EBMT治疗器械研发。2024年1月,GBS获得国家药监局批准,成为中国首个、也是全球首款商业化获批用于治疗肥胖症的肠道介入医疗器械,被市场称为减重领域的“独门生意”。

2024年4月,GBS产品开启商业化销售。2024年前三季度,GBS置入手术量为94例,2025年前三季度该数据增长至1419例,同比翻了15倍以上。截至最后实际可行日期,该产品已进入超过300家医院,累计完成超过2500例商业置入。

从财务数据看,2024年公司营业收入为1270.9万元,2025年前三季度营收达到2086.3万元,同比增速达554.8%。与此同时,毛利率也从2024年的80.9%略微调整至2025年前三季度的78.7%,但依然显著高于医疗器械行业平均水平。

然而,在销量、营收增长的同时,公司的净亏损却进一步加剧。2024年公司净亏损达6595.7万元,2025年前三季度净亏损从上年同期的4638万元扩大至5494.2万元。导致公司“增收不增利”的原因主要与公司费用显著走高有关。

2025年前三季度,公司营收2086.3万元,同期销售及营销开支、行政开支、研发成本三项核心开支合计约6976.3万元,是营收规模的3倍有余。其中,销售及营销开支从2024年同期的1123.9万元增至1694.4万元,同比增长增加50.8%,占营收的比重达81.22%。与此同时,管理费用也同比增长67.3%至约2030万元;研发费用同比增加26.7%至3250万元。

由此可见,目前GBS仍处于商业化早期阶段,规模效应仍未能充分体现,公司欲想扭亏仍有待产品进一步放量。

从产品结构看,糖吉医疗全部营业收入100%来自核心产品GBS。尽管公司在招股书中披露,正在扩大GBS用于较低体重指数(BMI)人群的获批适应证,并独立开发多款在研产品,包括针对伴有肥胖的MASH的GBS-SH、针对伴有肥胖的2型糖尿病的GBS-DM、可降解胃内球囊(DIGB)等,但相关产品距离商业化仍有较长距离。

其中,GBS-SH计划于2027年底前启动国际多中心注册试验;可降解胃内球囊(DIGB)预计将于2027年末前完成关键临床研究;可取出收胃內球囊(RIGB)目前仍处于临床前的设计阶段。因此,未来一段时期内,公司业绩将完全取决于GBS的市场表现。

减肥药打到“骨折价”,GBS的生存空间还剩多少?

然而,在减重这一赛道,市场竞争目前已趋于红海,GBS究竟能从中获取多少市场份额仍需打上一个问号。

根据最新市场动态,诺和诺德预计2026年销售额将下降5%-13%,这是公司九年来首次遇到的情况。同时,公司宣布全面调整司美格鲁肽价格,从2026年1月1日起,其注射剂和口服产品均降价50%。

无独有偶,截至2026年3月9日,玛仕度肽0.5ml:2mg*2支/盒在美团自营大药房上的最新价格为339元,比半个月前降低了200元左右;替尔泊肽在半个月里也经历了20%-30%左右的价格缩水。替尔泊肽的价格降低主要受国谈影响,2026年1月1日,降糖版替尔泊肽首次纳入国家医保目录,价格随之触底新低,降幅高达80%。

引发这场价格战的原因除了同类竞品数目日益增多之外,另一重要因素是明星产品的专利即将到期。公开资料显示,诺和诺德的司美格鲁肽核心专利将在2026年3月后到期,国产仿制药的冲击已进入倒计时。

目前,国内已有15家以上企业布局司美格鲁肽仿制药,其中超过10家进入临床后期(如九源基因、、石药集团等),部分仿制药已提交上市申请,还有十余款处于三期临床。一场惨烈的仿制药价格大战已箭在弦上。

而这对于糖吉医疗而言,无疑是灾难性的。GBS单次治疗费用在公立医院的终端定价(包含一套输送系统及一套取回系统)约为3.6万元至3.9万元,相当于患者一次性支付约3万-5万元人民币。而在GLP-1药物价格腰斩之后,患者一年的用药成本可能仅需数千元。

此外,从产品获批的适应症来看,GBS针对的是BMI≥32.5的单纯性肥胖,或BMI 30-32.5且伴有代谢综合征或合并症的患者,服务的是“病人”。但减肥市场真正的爆发力和溢价能力,恰恰来源于BMI可能并不达标,但深受身材焦虑困扰、愿意为变美付费的消费群体。由此可见,GBS的市场潜力或并非预想中的那么美好。

从现金情况来看,截至2025年9月30日,公司账面现金及现金等价物仅为3373.7万元。而同期,公司经营活动现金流净流出4904.3万元,平均每个月净流出约545万元。在不考虑外部融资的情况下,账上现金仅能维持公司运营约6个月。

事实上,为了维持现金流,公司已经动用了一切可以动用的杠杆。截至2025年9月30日,公司短期计息银行借款达7504万元。同期,公司负债总额为1.06亿元,资产总额为0.78亿元,负债净额为0.28亿元,资产负债率约为136%。流动比率仅0.5倍,存在短期偿债压力。

值得关注的是,公司创始人左玉星于2024年12月31日及2025年9月30日以个人名义为集团若干银行贷款提供担保,截至2025年9月30日,相关担保的最高责任金额高达1.03亿元。

从估值角度看,糖吉医疗2017年天使轮估值5050万元,2019年A轮跃升至1.5亿元,2021年B轮引入百度风投后达到4.55亿元,2023年B+轮翻倍至9.2亿元。就在递交招股书前的2025年11月,以5000万元入股,将投后估值推高至13.2亿元。短短8年时间,估值翻了26倍。

在GLP-1药物价格战正酣、市场格局急剧动荡的当下,投资者会如何看待一个持续亏损、产品单一、模式沉重、估值偏高、且面临巨头挤压的“第三者”故事仍有待时间证明。