抖音粉丝业务,24小时低价?揭秘高效涨粉秘诀!

抖音粉丝业务24小时低价解析

一、抖音粉丝业务概述

随着社交媒体的快速发展,抖音已经成为众多品牌和个体进行营销推广的重要平台。抖音粉丝业务,即通过购买粉丝来提升账号的知名度和影响力,已经成为一种常见的营销手段。然而,如何在保证粉丝质量的同时,实现24小时低价购买,成为了许多商家和用户关注的焦点。

二、24小时低价粉丝业务的可行性分析

1. 粉丝质量与价格的关系

在抖音粉丝业务中,粉丝的质量至关重要。低价往往意味着粉丝的质量可能无法得到保证。然而,通过合理的选择和策略,可以在保证粉丝质量的前提下,实现24小时低价购买。例如,选择那些专注于粉丝互动、评论和分享的低价粉丝,可以有效地提升账号的活跃度和互动率。

2. 时间策略的运用

24小时低价粉丝业务的成功,很大程度上取决于时间策略的运用。商家可以通过在特定时间段内推出优惠活动,吸引更多的用户参与购买。同时,利用抖音平台的算法优势,将低价粉丝的推广信息精准推送至目标用户,提高转化率。

三、如何实现24小时低价粉丝业务

1. 选择可靠的供应商

在购买抖音粉丝时,选择一个可靠的供应商至关重要。一个有良好信誉的供应商,能够提供高质量的粉丝,并保证服务的稳定性。同时,他们通常能够提供更具竞争力的价格。

2. 精准定位目标粉丝

在购买粉丝之前,明确自己的目标粉丝群体,包括年龄、性别、兴趣爱好等。这样可以帮助供应商更精准地匹配粉丝,提高粉丝的转化率。

3. 结合多种营销手段

单一的粉丝购买并不能保证长期的营销效果。结合内容创作、互动营销等多种手段,可以全面提升账号的吸引力和影响力。

总之,在抖音粉丝业务中,实现24小时低价购买并非不可能。通过合理的选择、策略和执行,可以在保证粉丝质量的同时,以较低的成本提升账号的知名度和影响力。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

3月19日,发布《2026年面向专业投资者公开发行短期公司债券(第一期)发行结果公告》,延续2026年以来频繁发债的节奏。

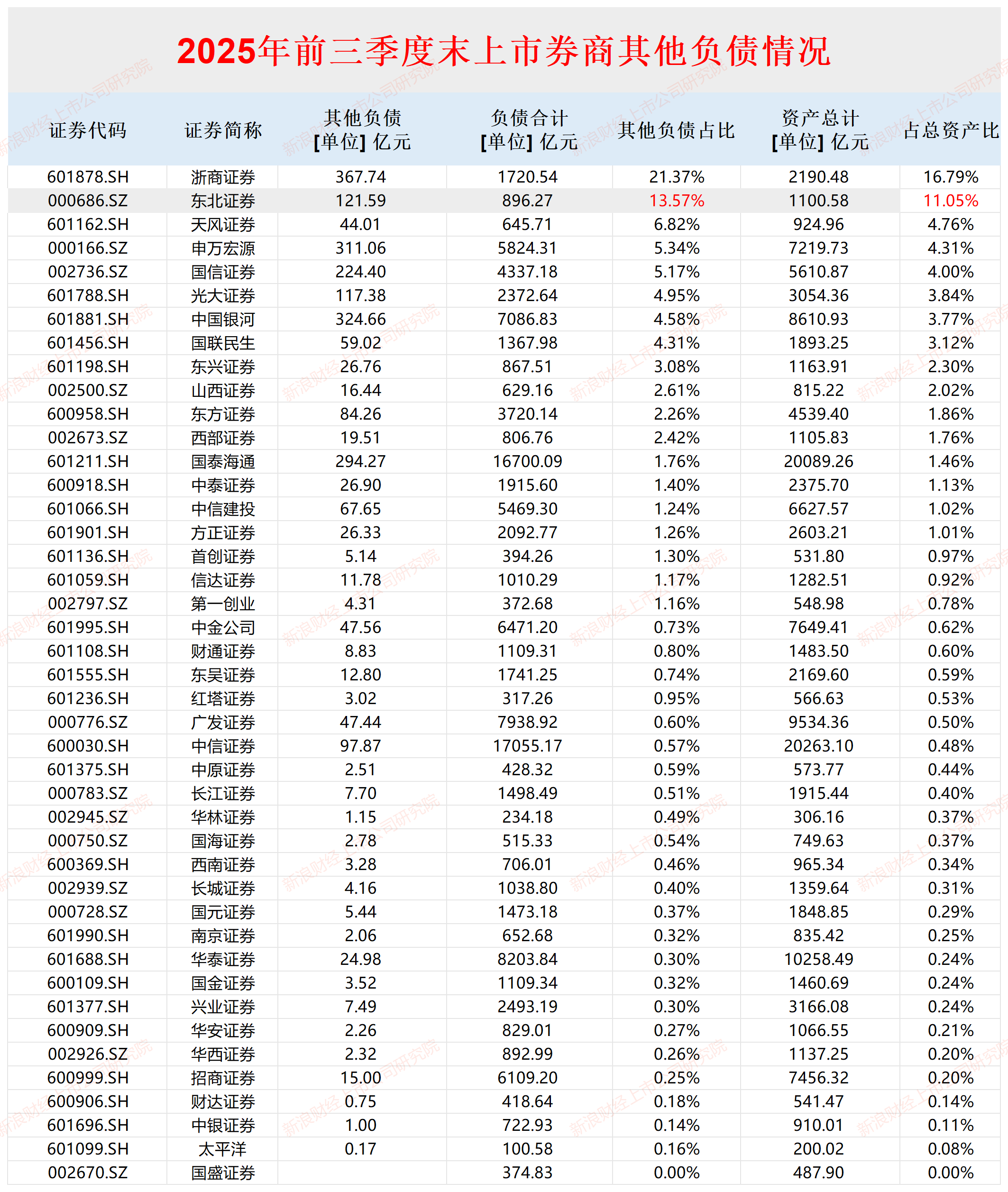

截至2025年前三季度末,东北证券其他负债占总负债、占总资产的比例在43家纯证券业务上市券商中排名第二,仅低于。东北证券其他负债金额较高一个原因是,公司将次级债(非永续)列至其他负债。东北证券近期发行的次级债的利率,高于很多券商,这是否与公司“债务期限偏短”及“合规与风险控制方面需持续加强”等有关值得关注。

截至目前,东北证券储备的A股IPO项目仅有1个——上海永超新材料科技股份有限公司(永超新材),存在大量收入确认单据问题,比如签字不完整或缺失、单据保存不完整、仅有签字无公章等问题,拷问会计基础及财务内控的有效性。东北证券存在的问题是,部分补救性措施是在收到问询函后完成的,在申报前是否有效督促永超新材解决收入确认单据问题值得商榷。

次级债发行利率偏高

wind数据显示,截至2025年前三季度末,东北证券其他负债金额为121.59 亿元,占当期负债总额的13.57%,占当期资产总额的比例为11.05%。上述两个占比,在43家上市券商中排名第二,仅低于浙商证券。

来源:wind

来源:wind东北证券其他负债金额较高一个原因是,公司将次级债(非永续)列至其他负债。截至2025年前三季度末,公司121.59 亿元负债中,次级债金额高达110.71亿元。

实务中,很多券商将次级债(非永续)列入到“应付债券”会计科目中,比如、国都证券等,但东北证券却将次级债(非永续)列入到“其他负债”中。

并且,东北证券近期发行的次级债的利率偏高。比如公司2025年12月发行的次级债,网下预设的发行数量占本期债券发行规模的比例为100%,即不超过8亿元(含8亿元);最终网下实际发行数量为6.20亿元,占本期债券计划发行总规模的77.50%,认购倍数为1.5161倍。票面利率为2.48%,债券期限 3 年。

三年期2.48%的利率并不低。近日,华泰证券2026年1月发行的三年期次级债,发行规模为40亿元,票面利率为1.99%,显著低于东北证券。

又比如证券近期发行的“26东财证券C1”期限为3年期,实际发行规模为8亿元,票面利率为1.95%。

再比如中小券商华鑫证券,今年3月份发行的3年期次级债,实际发行金额6.50亿元,最终票面利率为2.10%,认购倍数为2.71。无论是认购倍数,还是发行利率,华鑫证券都优于东北证券。

数据显示,相比2024年底2.0%以上的利率水平,2025年年底、2026年年初发行的几只次级债利率有进一步下探的趋势。尤其是东方财富、华泰证券发行的3年期品种,利率已低至2%以下,进入了“1时代”。

短债占比高 合规风控问题频发

为何东北证券次级债的利率还处于高位,低于同期发行次级债的很多券商?从公开信息还难以得到答案。

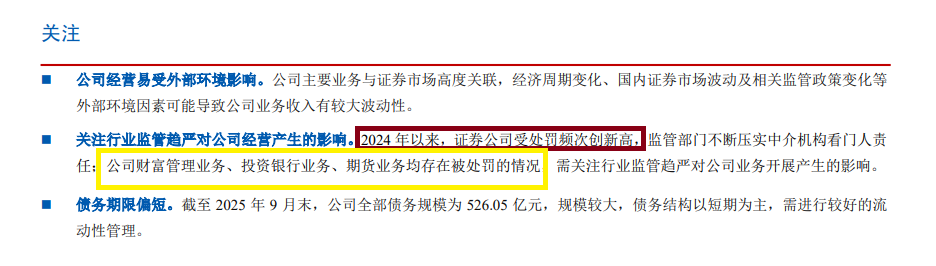

根据联合资信在2026年2月的跟踪评级报告,东北证券债务期限偏短、债务期限偏短、2024 年以来证券公司受处罚频次创新高等问题值得关注。

来源:联合资信跟踪评级报告

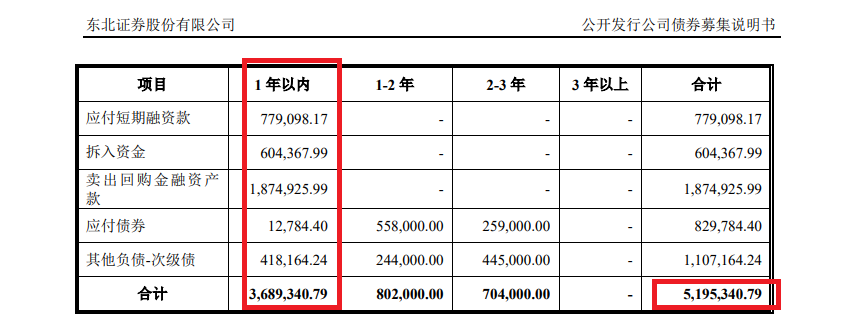

来源:联合资信跟踪评级报告截至2025年前三季度末,东北证券全部债务规模(合并报表)为 896.27 亿元,规模较大,债务结构以短期为主。

来源:公告

来源:公告截至2025年前三季度末,东北证券有息负债金额为519.53亿元,其中一年内的有息负债金额为368.93亿元,占比71%。当短期债务占比超过70%时,公司的再融资压力将显著增大,任何市场流动性收紧或公司信用状况变化都可能引发再融资困难。

东北证券的内控合规问题更值得关注。联合资信在跟踪评级报告中指出:“2024 年以来,证券公司受处罚频次创新高,监管部门不断压实中介机构看门人责任;公司财富管理业务、投资银行业务、期货业务均存在被处罚的情况,需关注行业监管趋严对公司业务开展产生的影响。”

来源:公告

来源:公告公开资料显示,自2021年12月到2025年4月,在不到4年时间里,东北证券至少收到8张监管警示函,还有两次被证监会立案,公司风控、内控、合规有效性值得商榷。

IPO保荐“独苗”会计基础是否薄弱待考

wind数据显示,截至2026年3月19日,东北证券储备的A股IPO项目数量仅1个(以交易所受理为标准,不包含已发行及已终止项目数量),保荐的企业就是永超新材。

招股书显示,永超新材自成立以来始终专注于特种金属镀膜、功能性涂层薄膜和纳米陶瓷改性材料的研发及应用,主要产品包括 VCM 功能薄膜、VM 真空镀膜和汽车膜等。2024年12月,永超新材北交所上市申请获受理,东北证券保荐。

永超新材的会计基础及财务内控有效性值得关注。永超新材历史上存在票据找零、第三方回款、物流费用报销结算不规范等问题,2024年还发生了因物流费用结算纠纷引发的3起诉讼。

更重要的是,永超新材收入确认依据问题直接关系到收入真实性。2022年,永超新材高达25.24%的收入对应的确认单据存在“签字或日期不完整”的瑕疵;2023年,这一比例仍有3.08%。2022年和2023年,分别有1.49%和0.70%的收入对应单据“保存不完整”。2022年、2023年、2024年、2025年1-6月,“仅有签字”的收入确认单据占比分别为0.22%、19.15%、68.85%、72%,仅客户公章或授权章占比分别为57.02%、45.79%、0%、 0%;此外还存在未完整取得客户签收单据确认收入等问题。交易所也问询到,永超新材是否存在会计基础薄弱的情形,财务内控制度建立情况及运行有效性。

理论上,在2024年12月提交IPO申报材料之前,东北证券应已完成对永超新材报告期(2022年、2023年、2024年1-6月)的全面尽职调查。

但从问询回复的内容可以发现,东北证券在申报前可能有效督促永超新材解决收入确认单据的合规性问题,因为保荐机构的很多核查工作是在申报上市及第一轮问询后才进行的。

来源:永超新材公告

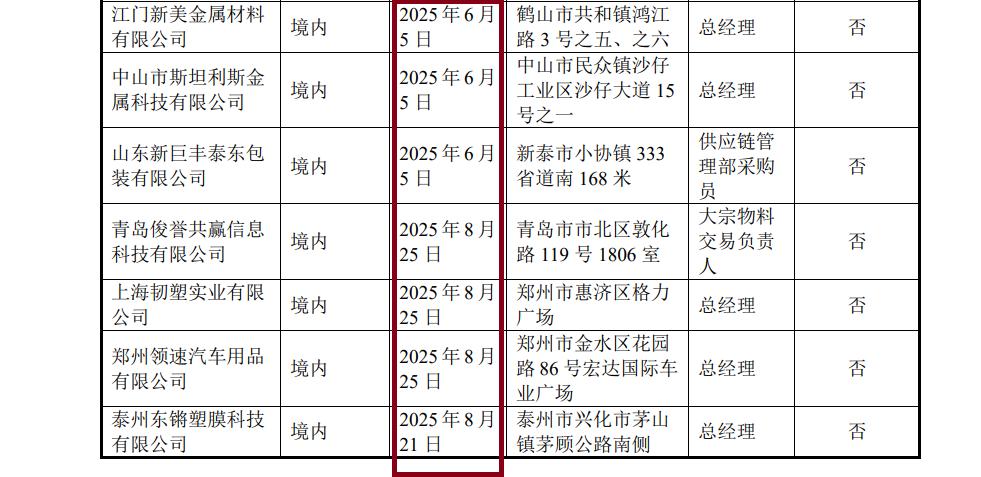

来源:永超新材公告比如,东北证券对江门新美金属材料有限公司、中山市斯坦利斯金属科技有限公司、山东泰东包装有限公司、青岛俊誉共赢信息科技有限公司、上海韧塑实业有限公司、郑州领速汽车用品有限公司、泰州东锵塑膜科技有限公司、河南利澳佳德贸易有限公司、泰州远舟国际贸易有限公司、泰州中江国际贸易有限公司等永超新材客户的访谈是发生在2025年6月之后的。

这表明,在申报阶段,东北证券或许在一定程度上相信了发行人的解释(如客户盖章流程慢、小客户管理松散等),而未将部分问题在申报前完成彻底的清理与规范。

永超新材及东北证券表示,历史存在上述收入确认单据保存不完整或缺失日期事项,公司的日常内部控制能够保证收入的真实性,公司在发现上述问题后,积极对销售相关内控流程进行优化完善,相关财务内控制度逐步建立健全,未再发生上述情形,且内控制度已经得到了一贯有效执行,不构成会计基础工作薄弱。