dy业务真人下单,24小时服务,你体验过吗?

一、dy业务真人下单的背景与意义

随着互联网的飞速发展,直播电商成为了当下热门的商业模式之一。其中,抖音(dy)平台凭借其庞大的用户基础和独特的算法推荐,成为了众多商家和品牌争相入驻的平台。在dy业务中,真人下单已经成为了一种重要的销售手段,其背后蕴含着丰富的商业价值。

真人下单,顾名思义,就是由真实用户在直播过程中下单购买商品。相较于机器人下单,真人下单具有更高的信任度和转化率。在dy平台上,真人下单不仅能够提升用户购物体验,还能够为商家带来更多的收益。

24小时不间断的真人下单,更是dy业务的一大亮点。这种模式打破了传统电商的购物时间限制,使得消费者可以随时随地购买心仪的商品,从而提高了购物便捷性和用户体验。

二、dy业务真人下单的实践与挑战

在实际操作中,dy业务真人下单需要商家和主播共同努力。以下是一些实践经验和挑战:

1. 精选商品:商家需要根据平台算法和用户需求,精选具有高性价比、独特卖点的商品进行推广。

2. 培训主播:主播需要具备良好的口才、丰富的商品知识和应变能力,以便在直播过程中与观众互动,提升下单转化率。

3. 优化物流:为了保证24小时不间断的真人下单,商家需要与物流企业建立良好的合作关系,确保商品能够及时送达消费者手中。

4. 风险控制:由于真人下单涉及到大量订单,商家需要建立健全的风险控制体系,防范欺诈、假货等问题。

5. 技术支持:dy平台需要不断优化技术,提高直播稳定性,为用户提供更好的购物体验。

三、dy业务真人下单的未来发展趋势

随着直播电商的不断发展,dy业务真人下单将呈现出以下发展趋势:

1. 智能化:通过人工智能技术,实现商品推荐、用户画像、直播互动等方面的智能化,提高下单效率和用户体验。

2. 社群化:基于用户兴趣和消费习惯,构建各类社群,实现精准营销和粉丝经济。

3. 跨界融合:dy业务将与其他行业如教育、娱乐、旅游等跨界融合,拓展更多商业场景。

4. 国际化:dy业务将逐步拓展至海外市场,满足全球消费者的购物需求。

总之,dy业务真人下单作为一种创新的商业模式,将在未来电商领域发挥越来越重要的作用。商家和平台需要不断探索和实践,以适应不断变化的市场环境。

每经记者|刘嘉魁 每经编辑|杨军

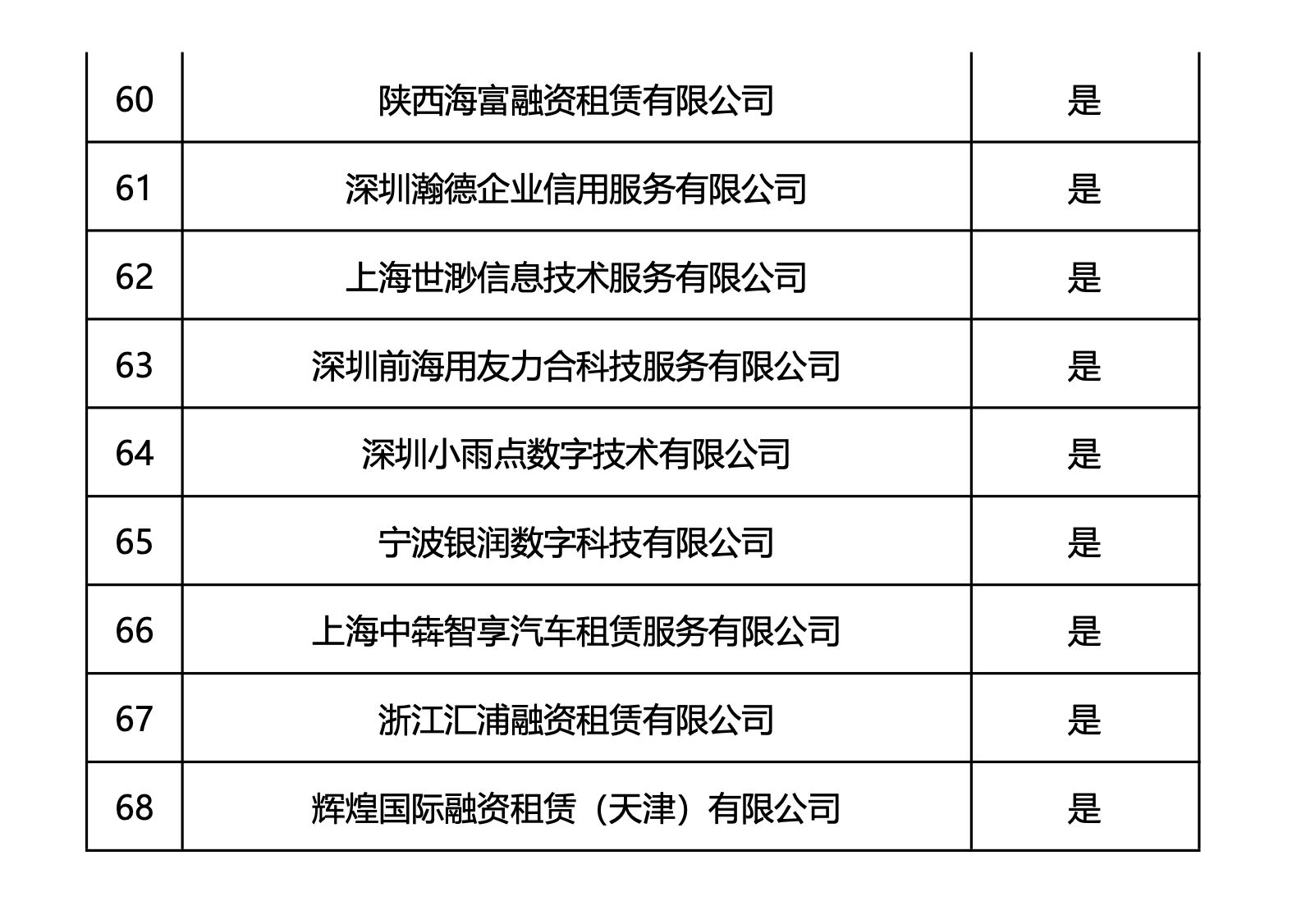

近日,威海蓝海银行官网更新了一份合作名单。在这份总计68家互联网贷款平台运营机构的合作名单中,有40家被明确标注为“暂停投放”,合作方数量锐减近六成。

这一看似个案式调整,实则是2025年10月1日《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(即“助贷新规”)正式实施后,整个民营银行板块集体转型的缩影

(截图来源:蓝海银行官网)

(截图来源:蓝海银行官网)《每日经济新闻》记者注意到,“助贷新规”的核心要求之一是商业银行对合作机构实行“名单制管理”与“总行集中统一管理”,且不得与名单外机构开展互联网助贷业务合作。这一规定直接改变了民营银行过去通过广泛合作、快速做大规模的业务逻辑,推动行业从数量扩张转向质量筛选。

根据公开信息统计,目前已有16家民营银行披露了合作助贷机构。然而,合作名单的动态调整揭示了“收缩”才是主旋律。以吉林亿联银行为例,其合作导流获客机构数量从2024年11月的56家缩减至2026年2月的10家。蓝海银行则在2026年3月的更新中,将合作平台从68家大幅缩减至28家(此前名单总计68家,此次更新后为28家)。这种“瘦身”并非个例。乌鲁木齐银行公告自2025年10月1日起停止发放合作类个人互联网消费贷款业务。龙江银行公布的唯一合作机构也处于“已停止合作”状态。

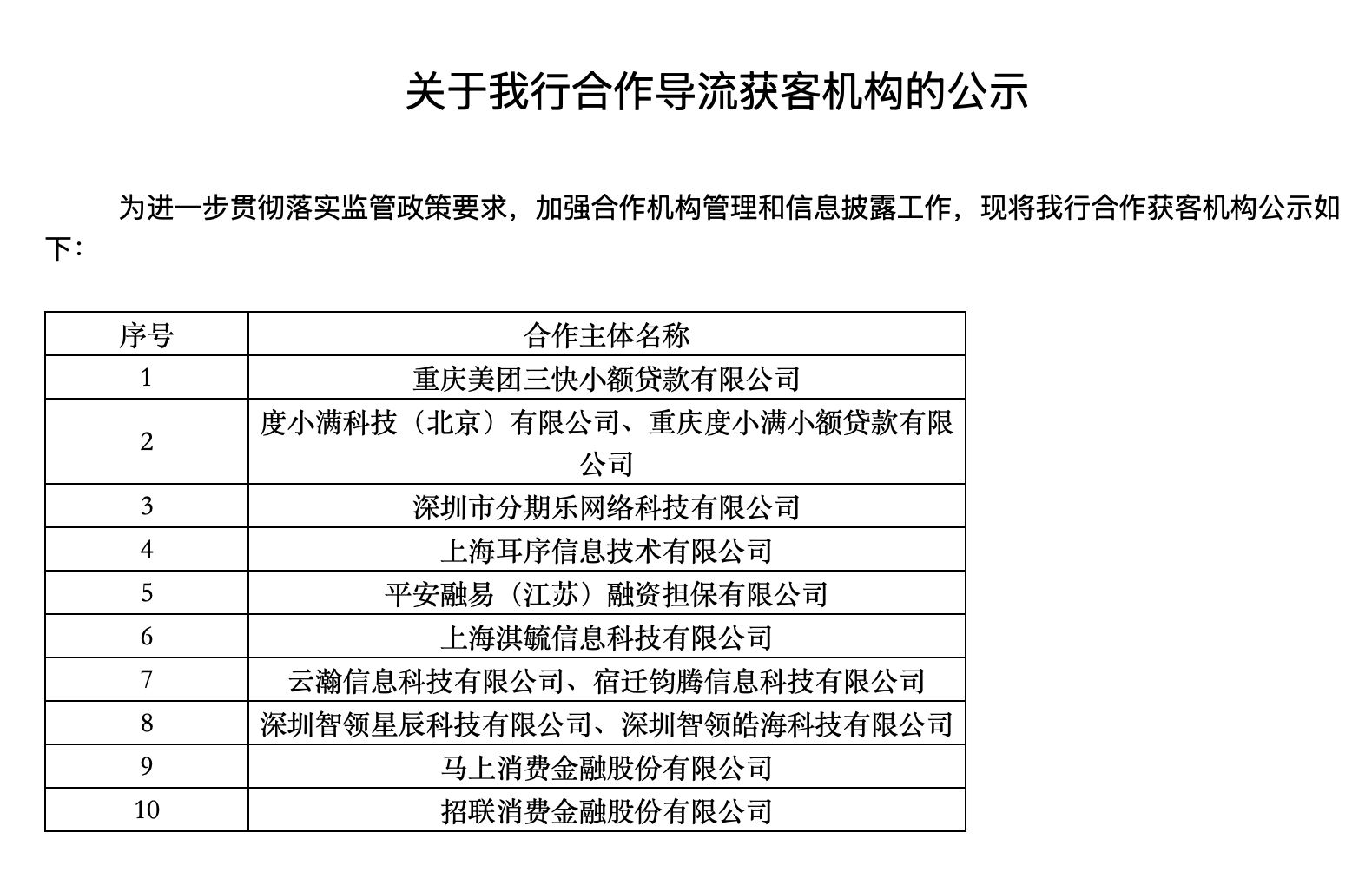

(截图来源:吉林亿联银行官网)

(截图来源:吉林亿联银行官网)某资深银行业研究人士对《每日经济新闻》记者表示,合作名单收缩是多重因素共振的结果。首要是监管层对银行主体责任的压实,要求银行必须自主掌控客户筛选、风险定价等核心风控环节,不得外包;其次,在24%的综合融资成本红线约束下,过去通过高息覆盖高风险、并与平台进行高额分润的合作模式难以为继。银行不得不重新评估合作渠道的成本效益与合规风险,主动清退资质不足或成本过高的合作方。这种调整在短期内必然导致业务规模承压,但长期来看是行业走向更规范、银行苦练内功的必经阶段。

国家金融监督管理总局数据显示,2025年三季度,商业银行整体净息差为1.42%,而民营银行平均净息差为3.83%,虽显著高于行业整体水平,但较二季度下降0.08个百分点。

上述研究人士分析,盈利压力源于资产与负债两端的挤压。负债端,民营银行缺乏网点优势,长期依赖较高利率吸收存款,资金成本刚性较强。资产端,利率市场化推进与市场竞争加剧导致新发放贷款利率持续走低。更为关键的是,随着助贷合作大幅收缩,过去赖以快速做大规模的通道收窄,而银行自营的普惠小微等业务增长尚需时日,短期内面临“资产荒”的窘境。

面对合规与盈利双重压力,民营银行的转型路径日益清晰,行业梯队分化加速。头部机构凭借科技与生态优势,构建了更高的竞争壁垒。例如,微众银行依托微信生态,将AI(人工智能)风控引擎深度应用于小微贷款“微业贷”。网商银行则深耕阿里生态,其理财代销规模位居行业前列。这类银行正从单纯的信贷服务商向综合金融服务平台演进。

对于大多数中小民营银行而言,转型则意味着必须找到差异化生存空间。业务模式上,从过去高度依赖助贷平台的“联合贷”“分润模式”转向与持牌消金公司、头部科技平台或垂直场景服务商进行更深度、更可控的合作;战略重心上,则纷纷发力普惠金融,特别是区域小微企业与特定产业链的金融服务。

“未来的竞争将是风险管理能力与金融科技实力的综合较量。”上述研究人士认为,“助贷新规”要求银行自主风控,倒逼银行必须加大科技投入,建立基于大数据的智能风控体系。同时,单纯依靠息差的盈利模式已不可持续,发展财富管理、理财代销等中间业务,探索“轻资本”运营,成为提升经营韧性的关键。监管框架持续完善,也预示着整个消费信贷市场将走向更加透明、规范、分层服务的新阶段。

封面图片来源:图片来源:官网截图