如何利用网站涨业务平台快速提升你的在线业务?

一、什么是网站涨业务平台

网站涨业务平台是一种专注于帮助企业提升在线业务量的在线营销工具。它通过提供一系列的营销策略和解决方案,帮助企业在互联网上获得更多的曝光度和潜在客户。随着互联网的普及,越来越多的企业开始意识到线上营销的重要性,网站涨业务平台因此成为了企业提升竞争力的重要工具。

网站涨业务平台的主要功能包括:

- 搜索引擎优化(SEO):通过优化网站内容和结构,提高网站在搜索引擎中的排名。

- 内容营销:通过高质量的内容吸引目标用户,提升用户粘性和转化率。

- 社交媒体营销:利用社交媒体平台扩大品牌影响力,吸引潜在客户。

- 在线广告:通过付费广告提高品牌曝光度和业务量。

二、如何利用网站涨业务平台提升企业竞争力

1. 优化网站结构

网站结构对于提升用户体验和搜索引擎排名至关重要。企业应该确保网站导航清晰、页面布局合理,同时优化网站加载速度,提高用户访问体验。

2. 优化网站内容

高质量的内容是吸引潜在客户的关键。企业需要定期更新网站内容,确保内容与用户需求相关,同时注重内容质量,提高用户体验。

3. 利用SEO策略提升搜索引擎排名

SEO策略可以帮助企业提高在搜索引擎中的排名,从而吸引更多潜在客户。企业可以通过优化关键词、内部链接、外部链接等方式提升网站权重。

4. 内容营销与社交媒体营销相结合

通过高质量的内容和社交媒体平台的推广,企业可以扩大品牌影响力,吸引更多潜在客户。

5. 制定合理的在线广告策略

在线广告可以快速提高品牌曝光度和业务量。企业应根据自身需求和市场情况,选择合适的广告平台和广告形式,实现精准营销。

三、总结

网站涨业务平台为企业在互联网上提升竞争力提供了有力的支持。通过合理运用网站涨业务平台提供的营销工具和策略,企业可以在激烈的市场竞争中脱颖而出,实现业务的持续增长。

总之,企业应重视网站涨业务平台的应用,结合自身实际情况,制定合适的营销策略,不断提升在线业务量,从而在互联网时代获得更大的发展空间。

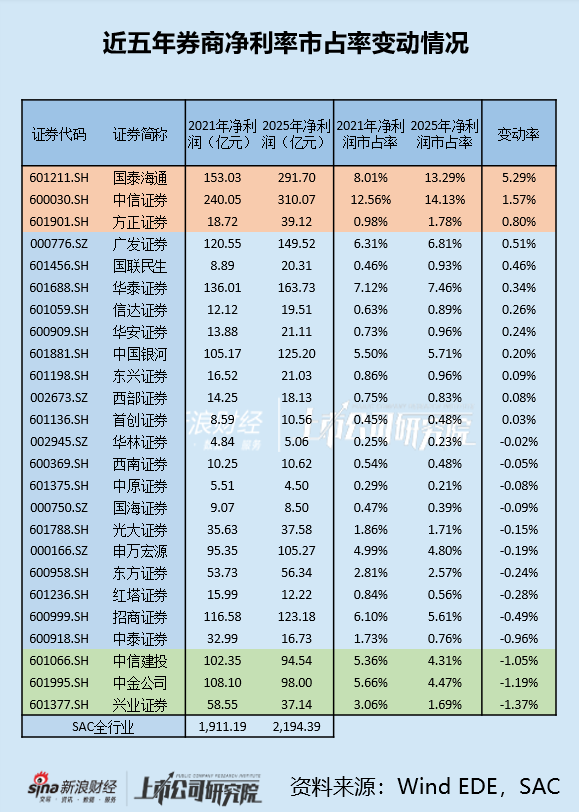

时间进入4月,各家券商纷纷交出2025年业绩单。

这一份份财报并不只是证券业2025年末的格局快照,更是对过去五年的阶段性总结。据SAC数据,全行业150家证券公司2025年度实现营业收入5411.71亿元,较2020年增长20.67%,全行业实现净利润2194.39亿元,较2020年增长39.30%,券商业整体取得丰硕成果。

而观察其中各家券商,则是有人欢喜有人忧。

截至4月3日,已有25家券商发布年报,若按照近五年净利润市占率变化情况进行排序,则正数前三名分别为(存在合并因素)、、,倒数前三名分别为、、。(注:由于财政部2025年7月8日发布标准仓单交易相关会计处理实施问答,该规则实施后相关业务不再确认为收入,2025年营收市占率变化存在扭曲,故在此不作为排序指标)

而若将合并前海通证券的市占率考虑在内,其2021年到2023年净利润分别为137.48亿元、51.96亿元、-3.11亿元,对应市占率7.19%、3.65%、-0.23%,其与国泰君安的合计市占率分别为15.20%、11.82%、6.95%。对比国泰海通2025年13.29%的市占率来看,二者合并的确再次盘活了海通系资产,但将时间周期拉长至五年,由于海通证券此前经营问题而导致合计市占率下滑1.91个百分点,这个损失也是颇为严重。

2022年到2023年,海通证券业绩急转直下,主要受海通国际影响。而海通国际的暴雷,则主要是踩了中资地产美元债的“坑”。

2022年,海通国际包含债券投资的投资分部收益为-50.97亿港元。受此影响,海通国际当年净利润巨亏-65.41亿港元。2023年,海通证券曾尝试自救,通过参与发债、按现有持股比例认购新股等方式为海通国际融资,但海通国际业务端的困境并未改变,当年再次巨亏81.56亿港元。

如今,国泰君安和海通证券已完成合并,合并后的国泰海通也已交出第一份年报。截至报告期末,国泰海通资产总额2.11万亿元、归母净资产3304.17亿元,资产体量已超越中信证券,奠定了证券业“两超多强”的局面。

值得注意的是,海通国际对于报表的拖累依旧存在。

据国泰海通年报,2025年海通国际控股净利润亏损32.68亿港元,虽亏损幅度较2023年已缩减近六成,但其对报表的影响仍然不小。

按当下0.87元的汇率计算,该亏损金额对应人民币约28.43亿元,约占国泰海通当期利润的1/10。与此同时,海通国际期末净资产为-155.32亿港元,折合人民币-135.13亿元,约占期末净资产的4%。

受此影响,国泰海通多项重要盈利指标下降,盈利表现不及中信证券。

年报显示,国泰海通2025年归母净利润同比增长113.52%至278.09亿元,而利润高增主要是受益于一笔88.27亿元的“负商誉”。由于合并海通证券的对价低于标的净资产价格,国泰海通直接确认88.27亿元负商誉并计入营业外收入。

剔除这部分非经常性损益后,国泰海通扣非归母净利润为213.88亿元,同比增速71.93%,回落约42个百分点。其对应的扣非后净利率为33.89%,较中信证券同期的40.48%有不小差距。

从ROE角度来看,2025年,国泰海通扣非后的加权平均净资产收益率同比下降0.26个百分点,为7.49%,说明合并后单位资产创造利润的能力反而减弱。对比之下,中信证券2025年扣非后的加权平均净资产收益率同比增长2.64个百分点,为10.67%,其在数值和趋势上都更优。

此外,国泰海通这一ROE水平在25家已披露年报的上市券商中排名第11位,与、方正证券持平。在2025年营收TOP10上市券商中,国泰君安ROE更是排名第9位,仅高于,且与排名第九位的(8.70%)存在超一个百分点的较大差距。

无可否认的是,合并后的国泰海通实力大增,经纪业务与信用业务直接跃居行业第一,投行业务也再上一层楼,2025年投行业务收入、A股股权承销数量及总额均挤入TOP2之列。而与此同时,在国泰海通与中信证券争夺券商“一哥”的关键竞赛中,前者背负的地产美元债历史包袱或也将成为左右赛点的微妙因素,在最后的冲线阶段影响结局。