如何高效购买全民K歌粉丝?快速提升人气秘诀揭晓

购买全民K歌粉丝:提升人气与影响力的有效途径

在全民K歌这个全民参与的音乐平台上,拥有大量粉丝是每位歌手梦寐以求的事情。粉丝数量的多少往往直接关系到歌手在平台上的知名度和影响力。那么,如何有效地提升自己的粉丝数量呢?本文将为您介绍一种有效途径——购买全民K歌粉丝。

一、购买粉丝的优势

1. 提升知名度:粉丝数量的增加可以迅速提升歌手的知名度,让更多用户关注到您的作品。

2. 增加互动:粉丝互动是提升人气的重要环节,购买粉丝可以增加作品评论、点赞等互动行为,让作品在平台上获得更多关注。

3. 促进作品传播:粉丝数量增多,作品曝光率也会相应提高,有助于作品在平台上的传播。

4. 增强自信心:拥有大量粉丝,可以让歌手在舞台上更加自信,从而更好地展示自己的才华。

二、如何选择合适的粉丝

1. 关注粉丝质量:在购买粉丝时,要关注粉丝的质量,避免购买僵尸粉、虚假粉丝等。优质粉丝才能为您的作品带来真实的人气。

2. 选择专业平台:选择一家专业、可靠的粉丝购买平台,确保粉丝的真实性和有效性。

3. 注意价格和数量:根据自己的需求和预算,选择合适的价格和数量,避免过度消费。

4. 关注售后服务:选择有良好售后服务的平台,以便在购买过程中遇到问题时能够得到及时解决。

三、购买粉丝后的注意事项

1. 保持活跃:购买粉丝只是第一步,歌手需要保持活跃,不断推出优质作品,与粉丝互动,才能巩固粉丝基础。

2. 优化作品:在购买粉丝后,要关注作品的质量,不断优化作品,提高作品的吸引力。

3. 避免过度依赖:购买粉丝只是提升人气的一种手段,歌手应注重自身能力的提升,避免过度依赖粉丝购买。

总之,购买全民K歌粉丝是提升人气与影响力的有效途径。在选择购买粉丝时,要关注粉丝质量、选择专业平台,并在购买后保持活跃,优化作品,才能在全民K歌这个平台上取得更好的成绩。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

作为拥有350余年历史的中医药老字号,2025年交出的财报尽显经营困境。报告期内,公司营业总收入同比下降7.21%,归母净利润同比大幅下滑22.07%。营收利润双降的背后,是核心产品需求萎缩、渠道库存积压、市场竞争加剧等问题的集中体现。

营收净利双降创五年最差,四季度扣非现十年首亏

从财务数据看,2025年同仁堂经营指标集体恶化,营收利润双降创近年最差纪录,季度业绩断崖式下跌,甚至出现单季扣非亏损,核心业务基本面大幅走弱。

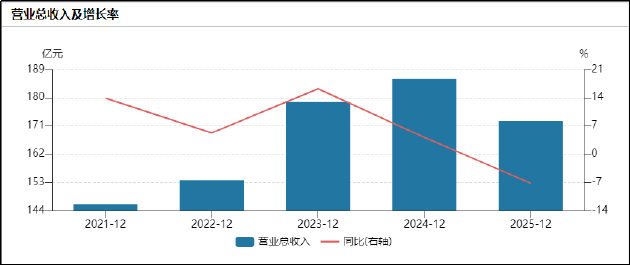

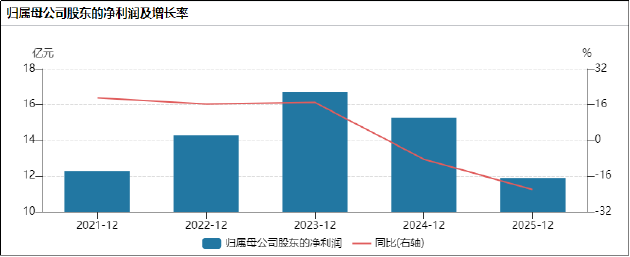

具体而言,公司全年实现营业总收入172.56亿元,同比下降7.21%,为近五年首次营收负增长,打破了老字号企业抗周期的固有认知;归母净利润11.89亿元,同比大幅下滑22.07%,创下2015年以来最大年度跌幅,扣非归母净利润同比下降22.57%,核心盈利能力弱化趋势明显。

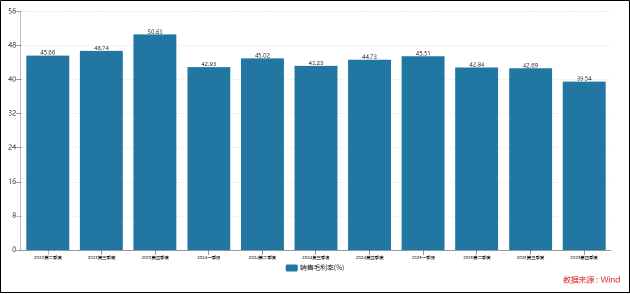

盈利能力指标也出现同步恶化,期内综合毛利率42.87%、净利率9.46%,分别同比下降1.09、2.80个百分点;加权平均净资产收益率从11.48%降至8.86%,同比下滑22.89%,股东投资价值被显著稀释;基本每股收益同比减少21.62%至0.87元,普通股东收益大幅缩水。从长期维度看,2022-2025年公司综合毛利率从48.8%一路降至42.87%,净利率从14.31%降至9.46%,盈利水平持续走低。

其中,四季度业绩表现成为全年业绩的主要拖累,单季数据创十年最差。2025年前三季度公司已实现归母净利润11.78亿元,接近全年净利润水平,但第四季度单季仅实现归母净利润1181.85万元,同比暴跌93.29%,已处于盈亏平衡的边缘;扣非归母净利润则由盈转亏,亏损额达1539.82万元,这是同仁堂近10年来首次出现单季度扣非亏损。

从营收看,同仁堂四季度实现营收39.48亿元,同比大幅下降17.36%,营收规模均出现明显收缩;毛利率方面,四季度毛利率仅为39.54%,同比下降5.19个百分点,环比下降3.15个百分点,为全年单季最低水平,盈利效率的阶段性下滑尤为明显。

导致这一现象的原因与公司年底集中计提大额资产减值、费用集中确认密切相关。2025年,公司资产减值损失与信用减值损失合计超1.51亿元,且绝大部分计提于四季度;同时,年终奖、渠道返利等费用也集中在四季度确认,进一步压缩了单季利润。

压舱石翻船:安宫牛黄丸收入跌超两成,库存激增57%

结合业务来看,公司医药工业、医药商业两大板块营收均出现下滑且相互拖累。其中,医药工业作为核心利润来源,全年营收107.18亿元,同比下降10.03%,毛利率同步下滑0.52个百分点;医药商业营收104.78亿元,同比下降6.70%,业务毛利率减少0.16个百分点。

具体到产品,以安宫牛黄丸为核心的心脑血管类产品作为业绩压舱石,2025年实现收入40.93亿元,同比大跌20.46%,成为拖累整体营收的首要因素。从产销数据看,心脑血管类产品全年销量为1530.37万盒,同比减少7.05%,市场需求出现明显萎缩;而期末库存却高达587.03万盒,同比激增57.38%,产品滞销风险显著上升。

导致这一现象出现的主要原因在于安宫牛黄丸消费属性所带来的市场需求回落以及市场竞争加剧。此前,安宫牛黄丸的高速增长很大程度上依赖疫情期间炒作的“预防中风、提升免疫力”概念,以及由此催生的高端礼品消费热潮,随着疫情结束,市场回归理性,消费者对其功效的认知趋于客观,礼品需求大幅萎缩,终端动销迅速降温。

同时,行业竞争的白热化进一步挤压了核心产品的市场空间,安宫牛黄丸作为中药大品种,生产门槛相对较低,近年来包括、、在内的众多药企纷纷加码布局,市场供给大幅增加,同仁堂虽拥有品牌优势,但在价格、渠道下沉及营销创新上并无绝对壁垒,市场份额持续被竞争对手分流。

而公司其他品类产品虽有不同程度的增长,但整体规模有限,无法形成有效替代与支撑,产品结构失衡的问题仍然突出。2025年公司补益类产品收入23.6亿元,同比增长10.94%;清热类产品收入7.68亿元,同比增长4.74%;妇科类产品收入5.37亿元,同比增长12.54%。三类产品合计收入不足30亿元,难以对冲心脑血管类产品超8亿元的收入损失,对整体营收的拉动作用较为有限。

终端动销疲软、渠道库存积压问题亦能从公司持续走高的存货、存货周转天数数据中得到体现。截至2025年末,公司存货账面价值106.17亿元,占总资产比重超34%,存货规模连续居高不下,已成为公司资产结构中最主要的组成部分。

从库存周转效率来看,2022-2024年同仁堂存货周转天数分别为294.21天、306.59天、346.65天,2025年进一步延长至近389.78天,周转效率持续恶化,远超中药行业平均水平。而高企的存货规模则意味着未来或将面临较大的减值风险、过期风险及品质下降风险,而这从今年的减值计提中已有所体现。

2023-2025年上半年,天然牛黄价格从每公斤50万元暴涨至170万元,同仁堂为锁价高位囤货,却在2025年下半年价格暴跌回50万元左右时面临巨额贬值,不得不计提大额存货跌价准备,成为利润下滑的重要原因。

在安宫牛黄丸销售遇冷,难以通过提价向下游传导成本的背景下,百亿存货如何消耗已成为摆在公司面前的难题。若未来市场持续疲软,公司或将被迫进一步计提存货跌价准备,对利润形成持续的负面影响。