抖音人气自助下单平台,如何写出爆款文案?

一、抖音人气自助下单平台的崛起

随着移动互联网的飞速发展,短视频平台抖音凭借其独特的魅力,吸引了大量用户。在抖音这个充满活力的平台上,人气自助下单平台应运而生,为用户提供了更加便捷的购物体验。

这类平台通过整合抖音内的热门商品和优质商家,为用户提供一站式购物服务。用户在浏览抖音内容时,可以直接点击商品链接,进入自助下单页面,实现快速购买。这种模式不仅提高了用户的购物效率,也极大地丰富了抖音的电商生态。

二、人气自助下单平台的优势分析

1. 提升用户体验

人气自助下单平台将购物流程简化,用户无需离开抖音App即可完成购买,极大地提升了用户体验。这种无缝衔接的购物方式,让用户在享受短视频娱乐的同时,也能轻松购物。

2. 促进商家销售

对于商家来说,人气自助下单平台提供了一个展示商品和吸引消费者的新渠道。商家可以通过平台的数据分析,了解用户需求,优化产品和服务,从而提高销售额。

3. 优化供应链管理

人气自助下单平台通过整合供应链资源,为商家提供更加高效、便捷的物流服务。这不仅降低了商家的运营成本,也提升了商品配送的速度和准确性。

三、如何撰写有效的抖音人气自助下单平台文案

1. 突出平台特色

在文案中,要突出人气自助下单平台的核心优势,如便捷的购物流程、丰富的商品种类、优质的商家服务等,吸引用户关注。

2. 创意表达

运用创意的语言和表达方式,让文案更具吸引力。可以结合抖音平台的流行元素,如热门话题、热门音乐等,提升文案的趣味性和互动性。

3. 强调用户价值

文案要强调用户在平台上的价值,如优惠活动、积分兑换、会员特权等,让用户感受到平台带来的实际利益。

总之,撰写抖音人气自助下单平台文案,需要结合平台特点、用户需求和创意表达,以吸引用户关注,提升平台人气。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:资市会

利润蒸发、价格战泥潭、现金流骤降、负债额狂飙及海外豪赌。

作者 | 资市分子

2025年,对于来说,依然是那个“开挂”的存在。

460万辆的销量,不仅让它在中国市场“杀疯了”,更在全球新能源汽车的宝座上坐得稳稳当当。首次突破8000亿的营收、首次突破百万辆的海外出口、连续四年全球新能源销冠……这些数据拼凑出的是一幅“遥遥领先”的盛世图景。

然而,当聚光灯打在财报数字上,外界看到的不仅是鲜花着锦,还有烈火烹油般的压力——利润的蒸发、价格战的泥潭、现金流的骤降、负债额的狂飙以及海外的豪赌。

新能源车领域有着“卷王”之称的比亚迪,在2025年的国内市场则遭遇了一场“卷杀”。

01

增收不增利魔咒重现

如果说2024年的比亚迪是“赢家通吃”,那么2025年的比亚迪则是在“血拼过冬”。

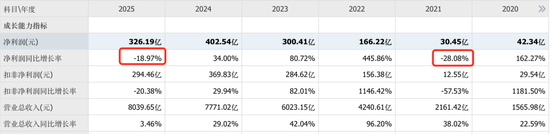

从体量上看,比亚迪的成绩单无疑是亮眼的。全年总销量突破460万辆,营收高达8039.65亿元,同比增长3.46%。这组数据足以让绝大多数同行望尘莫及。

然而,当目光从“面子”转向“里子”,却发现了一个略显尴尬的现实:归母净利润仅为326.19亿元,同比大跌18.97%。

这是比亚迪时隔近四年后,再次出现明显的“增收不增利”现象。上一次发生在2021年,当时比亚迪是受困于原材料涨价,而这一次,却是行业极度内卷下的必然代价。

2025年,中国汽车市场的价格战已从“局部冲突”演变为“全面战争”。从年初开始,无论是“电比油低”的秦PLUS,还是曾经加价难求的宋系列,比亚迪的各个主力车型都深陷价格战的旋涡。

为了守住岌岌可危的市占率,比亚迪不得不祭出“以价换量”的杀招。这虽然成功阻击了对手,但也直接刺穿了自己的利润护城河。最直观的便是毛利率的持续失守。2025年,比亚迪整体毛利率降至17.74%,呈现出连续下滑的态势(2023年和2024年毛利率分别为20.21%、19.44%)。

作为利润奶牛的核心汽车业务,毛利率也同比减少了1.82个百分点,从2024年的22.31%降至2025年的20.49%。看似只有不到2个百分点的波动,反映在绝对数值上,是约百亿利润的“人间蒸发”。

如果觉得这个数字还不够触目惊心,不妨看看单季度的表现:2025年第二季度,毛利率环比骤降至16.27%,创下了自2022年下半年以来的单季最低水平。

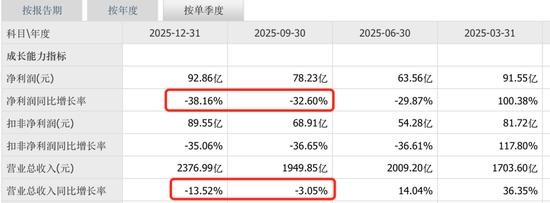

2025年下半年,比亚迪的收入和净利润更是遭遇“滑铁卢”,尤其第四季度,营收同比下滑13.52%,归母净利润同比暴跌38.16%。

要知道,第四季度通常是车企冲量的关键期,如此巨大的利润回撤,说明为了守住市场份额,比亚迪在年底不惜采取了更为激进的促销策略。这种“以价换量”正在削弱这家巨头的盈利基本盘。

更为重要的是,比亚迪国内市场(含港澳台)的营收在2025年出现了11.17%的下滑,这是极其危险的信号——即便通过降价和推新,比亚迪在国内市场的“蛋糕”也已经很难做大了。当增量市场转为存量博弈时,当面对吉利、奇瑞、小米、理想、问界等一众竞争对手的虎视眈眈,“卷王”比亚迪也有些卷不动了。

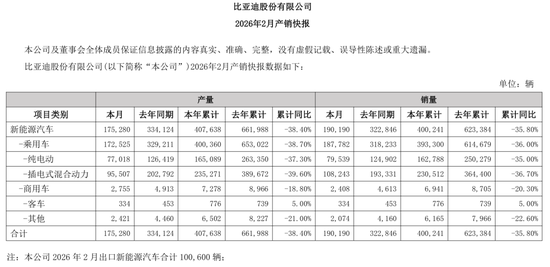

从最新的产销快报看到,比亚迪的趋势未改。2026年前两个月产销均同比下降,分别降了38.4%和35.8%。而2026年2月出口新能源汽车合计10.06万辆,又高于2025年2月6.7万辆的数据。

02

海外鱼更贵但风浪也更大

面对国内的“红海”,出海寻找“蓝海”是个出路,这也是比亚迪2025年财报最大的亮点。

2025年,比亚迪境外收入高达3107.41亿元,占比首次逼近四成(38.65%)。更令人欣慰的是,海外业务的毛利率高达19.46%,显著高于国内的16.66%。这说明,比亚迪在海外不仅卖得多,而且卖得贵,品牌溢价能力正在显现,“出海赚钱”的逻辑也得到了验证。

但是,高毛利并不等于高净利,因为出海的成本不容忽视。

首先,是物流的“军备竞赛”。由于国际滚装船运力紧缺、运费高昂,比亚迪被迫开始搭建自己的出海船队。2024年,还只有“EXPLORER NO.1”“BYD CHANGZHOU”号的比亚迪,2025年就累计投入运营了8艘滚装船。虽然这能节省运输成本,但造船本身是一笔极极大的资本开支。

年报显示,2025年投资活动现金流出高达1974.63亿元,较2024年多流出了683亿元,其中很大一部分流向了这些“重资产”布局。这种“为了省运费而花巨资造船”的逻辑,虽然具有战略意义,但也是一场“昂贵”的豪赌,且在短期内无疑加重了财务报表的负担,其回报周期长且充满变数。

其次,海外建厂是场“马拉松”。2025年7月,比亚迪巴西乘用车工厂仅历时15个月便实现从破土动工到首车下线,成为它在拉丁美洲的首个乘用车工厂;同月,泰国工厂迎来投产一周年并顺利交付当地第9万辆新能源汽车;与此同时,公司还在推进匈牙利工厂筹备及建设。比亚迪的全球化正在从“产品输出”转向“产能输出”。

这种模式的转变虽然能规避关税壁垒、深入当地市场,但前期投入是巨大的。在建工程数额从年初的199.54亿元飙升至年末的482.94亿元,就印证了这一全球扩张的步伐。

最后,随着海外市场份额的扩大,比亚迪势必会遭遇更复杂的政治风险和法规壁垒。无论是欧盟的反补贴调查,还是其他市场的准入限制,都意味着海外虽然“肉多”,但其中的“骨头”也更硌人。

海外更为复杂的市场局面,考验的是比亚迪的全球化运营能力,远比单纯卖车要严峻得多。

03

现金流警报与负债狂飙

如果说以上算作比亚迪的外伤,那么现金流的结构性紧张,则是其不得不警惕的内伤。

一直以来,比亚迪是“不差钱”的代名词。2024年,其手握现金储备曾高达千亿元。

然而到了2025年,值得警惕的信号出现了:经营活动产生的现金流量净额从2024年的1334.54亿元大幅下滑至2025年的591.35亿元,同比降幅高达55.69%;公司的货币资金也从2024年的1027.39亿元下降至2025年的754.25亿元。

钱去哪儿了?除了前面提到的买船、海外建厂等巨额资本开支及支付给供应商的货款增加,另外最大的去处便是那“深不见底的研发投入”。

2025年,比亚迪研发投入达到了惊人的634.41亿元,同比增长17.13%,创历史新高,数额甚至比全年的净利润还要高出近一倍。

从“超级e平台”到闪充技术,从“天神之眼”智驾系统到第二代刀片电池,甚至自研芯片,比亚迪在技术上确实很“豪横”。但这种高强度的投入,本质上是一场与时间的赛跑。当研发费用的增速远高于营收增速时,其既是未来的引擎,也是当下的“吞金兽”。

为了弥补巨大的资金缺口,比亚迪选择通过融资加杠杆来平衡。

2025年,比亚迪的短期借款从年初的121.03亿元提高至年末的384.85亿元,长期借款从年初的82.58亿元攀升年末的607.06亿元。其筹资活动产生的现金流量净额达到了惊人的1046.14亿元,同比变动1118.88%,首次突破千亿大关。

公司解释,这主要系配售H股及取得借款、发行债券较上年同期收到款项增加所致。一边是净利润的下滑,一边利用举债来腾挪空间,比亚迪的这根弦肉眼可见地绷得更紧了。

王传福在年报致辞中直言,新能源汽车产业正在经历残酷的“淘汰赛”。现在的比亚迪,虽然营收高企、技术领先、出海迅猛,但也同时面临着利润变薄、竞争激烈、负债升高的现实困境,那个“无所不能”的比亚迪正面临着前所未有的挑战。

也许比亚迪正在用短期的利润牺牲,换取未来的“船票”。这艘大船能否顺利驶向黄金海岸,还需等待时间的检验。