dy直播人气自助网址,便宜就能上热门?揭秘高效涨粉技巧

一、dy直播人气自助网址的兴起背景

随着互联网技术的飞速发展,直播行业逐渐成为了人们生活中不可或缺的一部分。抖音(dy)作为国内领先的短视频和直播平台,其人气之高不言而喻。然而,随着直播市场的日益激烈,许多主播和内容创作者都在寻找提升人气的有效途径。在这样的背景下,dy直播人气自助网址应运而生,成为了许多用户的选择。

dy直播人气自助网址,顾名思义,就是为抖音直播用户提供的人气提升服务。通过这些网址,用户可以了解到最新的直播动态、热门主播推荐、人气互动活动等信息,从而帮助自己或他人提高直播间的关注度。这种服务在节省用户时间和精力方面具有显著优势,尤其是在直播竞争日益激烈的今天,自助网址成为了提升直播人气的重要工具。

二、dy直播人气自助网址的性价比优势

相较于其他直播人气提升服务,dy直播人气自助网址在性价比方面具有明显优势。首先,这些网址大多提供免费服务,用户无需支付额外费用即可享受到提升人气的好处。其次,自助网址的使用门槛较低,即便是对互联网不太熟悉的用户也能轻松上手。再者,许多自助网址还提供个性化推荐,帮助用户找到与自己兴趣相符的内容,进一步提升用户体验。

此外,dy直播人气自助网址的服务内容丰富多样,包括热门话题、热门主播、热门活动等,用户可以根据自己的需求进行筛选,找到最适合自己的服务。这种灵活性和便捷性,使得dy直播人气自助网址在性价比方面具有很高的竞争力。

三、dy直播人气自助网址的注意事项

虽然dy直播人气自助网址具有诸多优势,但在使用过程中,用户仍需注意以下几点。首先,要选择正规、可靠的网址,避免因为不良服务导致个人信息泄露或直播间被恶意攻击。其次,要合理使用自助网址,不要过度依赖,以免影响直播间的真实互动。最后,要关注平台动态,及时调整自己的直播策略,与观众建立良好的互动关系。

总之,dy直播人气自助网址作为提升直播人气的一种有效途径,以其低成本、高性价比的特点受到了广大用户的热烈欢迎。在享受这些便利的同时,用户还需保持理性,确保直播间的健康发展。

财联社4月7日讯(编辑 李响)随着2025年多数A股上市银行年报披露,银行业盈利与风险抵御能力的全貌逐步显现。

据研究部银行团队4月6日发布的相关研报统计,2025年四季度上市银行拨备覆盖率环比下降7个百分点至230%,拨贷比环比下降7个基点至2.78%。值得警惕的是,2025年上市银行信用成本(当期计提的贷款减值损失÷贷款平均余额)仅0.84%,创下近十年以来最低水平,行业通过拨备释放补充利润的空间已十分有限。

财联社注意到,作为商业银行调节利润最核心、最常用的工具,贷款拨备的计提与释放,一直是银行平滑盈利波动的“蓄水池”,不过在2025年四季度拨备对利润增速的贡献由正转负。

业内人士表示,行业通过拨备释放补充利润的空间或已逼近天花板,叠加资产质量隐忧显现,银行拨备释放的操作空间与意愿均受到显著制约,2026年银行盈利迎来压力。

信用成本跌至历史底部 计提压降空间有限

“拨备释放利润的核心载体,是信用成本的持续下行,而这一指标已经触及近十年的底部区间,继续压降的空间有限。”上述中金公司研报称。

数据显示,2025年上市银行整体信用成本仅为0.84%,创下2016年以来的最低水平。分机构类型来看,国有大行信用成本低至0.48%,股份行、区域行分别为1.05%、0.87%,全类型机构均处于历史低位区间。

据了解,作为银行平滑盈利波动的“蓄水池”,贷款拨备的计提与释放可通过针对信贷资产计提的资产减值损失调节当期净利润,而信用成本的持续走低,是过去几年银行通过拨备释放支撑利润的路径之一,不过这一趋势在2025年出现拐点。

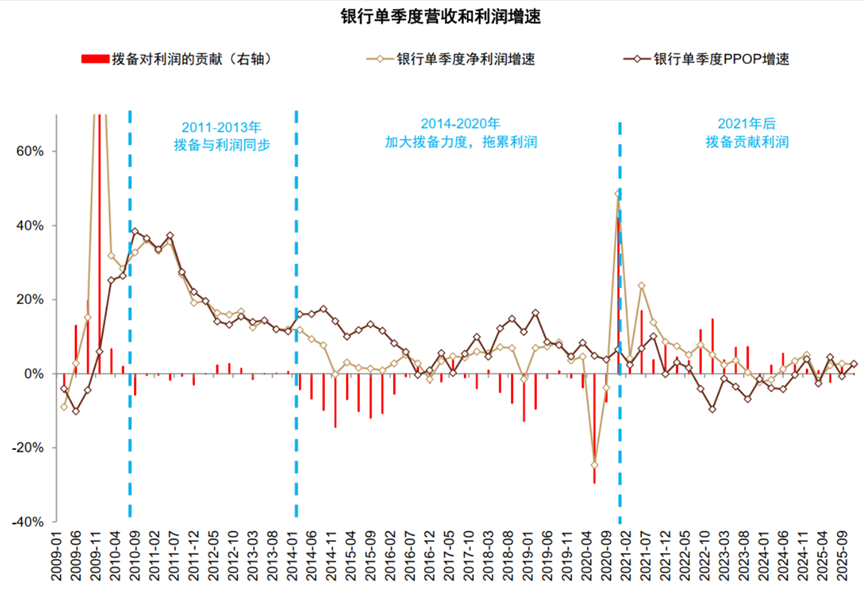

据中金研报数据,2021年以来,银行业拨备对利润增长持续形成正向贡献,但这一趋势在2025年四季度出现拐点,上市银行拨备对利润增速已转为拖累。

图:2025年四季度拨备对利润增速转为拖累

数据来源:中金银行团队,财联社整理

数据来源:中金银行团队,财联社整理“这是一个很重要的信号,因为信用成本的下行不是无限的,即便不考虑不良资产的风险抵补需求,信用成本也不可能无限趋近于零。”一位上市城商行人士对财联社表示,由于银行每年的不良贷款会持续生成,需要用当期计提的拨备去核销、处置,而不少银行不良率已高于信用成本,继续拨备只能消耗过去多年积累的“老本”,是不可持续的。

此外从拨备覆盖率这一核心监管指标来看,也进一步限制了银行拨备释放的整体空间。

据国泰君安银行首席马婷婷统计,29家已披露2025年年报的上市银行整体拨备覆盖率为232%,较2025年三季度末下降2个百分点,下行速度有所加快。

财联社注意到,尽管整体水平仍远高于150%的监管红线,但机构间的分化已逐渐明朗,多数中小银行的拨备覆盖率已逼近甚至跌破监管合意水平。

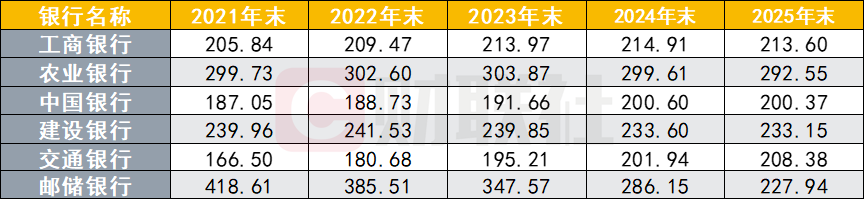

其中在国有大行阵营中,截至2025年末,以292.55%的拨备覆盖率居首,是六大行中唯一仍维持在250%以上的机构;、、、拨备覆盖率分别为233.15%、227.94%、213.60%、200.37%,较上年均出现回落,其中邮储银行拨备覆盖率近5年更是出现单边下行;仅拨备覆盖率持续出现上行,2025年末上升超6个百分点至208%。

图:国有大行近5年拨备覆盖率变化(%)

数据来源:各银行2025年度报告,财联社整理

数据来源:各银行2025年度报告,财联社整理股份行的情况更为严峻。已披露年报的股份行中,、拨备覆盖率仅为142.04%、143.30%,已跌破150%的监管红线,不具备拨备释放的先决条件;、拨备覆盖率也仅为228.41%、220.88%,可操作空间也不及往年。

“只有、农业银行等少数头部机构,拨备覆盖率仍维持在290%以上的高位,若按150%的监管红线、25%企业所得税率静态测算,农业银行理论税后可释放拨备规模约3200亿元,相当于其2025年全年净利润的118%;招商银行理论税后可释放规模约1170亿元,相当于其全年净利润的79%,两家机构确实仍有充足的利润调节安全垫。但需要明确的是,这两家机构总资产在A股上市银行中的合计占比仅20%出头,其余达到这一高位的机构均为资产规模不足万亿的区域性农商行,全行业拨备空间触顶的格局还是比较明朗”,一位银行业分析师对财联社表示。

资产质量前瞻隐忧显现 潜在风险制约拨备释放意愿

财联社注意到,除了监管红线的硬约束,资产质量的潜在压力,也让银行不敢轻易继续释放拨备,成为限制拨备操作的核心软约束。

从表面数据来看,银行业资产质量保持平稳。截至2025年末,上市银行不良率为1.24%,较三季度下降1个基点,全年下降2个百分点,但前瞻指标已出现明确预警信号。

据中金报告数据显示,上市银行关注类贷款占比较上半年末上升4个基点,相对不良率的剪刀差持续扩大,这或意味着零售、房地产等领域的潜在资产质量压力仍在持续积累。

财联社梳理的上市银行2025年关注类贷款占比及变化情况如下:

图:上市银行2025年关注类贷款占比及变化

资料来源:Choice数据,财联社整理

资料来源:Choice数据,财联社整理“拨备的核心作用是风险抵补,而不是单纯的利润调节。”一位银行人士对财联社表示,“当前关注类贷款上升,意味着未来可能有更多贷款从关注类转为不良,银行必须预留足够的拨备来应对这种潜在风险。如果现在把拨备都释放掉,未来不良大规模暴露的时候,就没有足够的风险缓冲,不仅会直接侵蚀利润,还会影响资本充足率。”

这一点在中小银行身上体现或更为明显。分析人士指出,对于区域型中小银行而言,其信贷投放更集中于本地区域和特定行业,资产质量的波动性更大,对拨备安全垫的要求更高,更无动力通过释放拨备来换取短期的利润增长。

市场人士普遍认为,随着拨备释放利润的空间触顶,2026年银行业盈利增长将迎来压力,从过去的“拨备反哺”转向“营收驱动”;相较于拨备这张底牌,银行通过手续费及佣金收入的跨期确认以及负债端息差调节这类前端调节手段,才能在息差逐步企稳的大环境下迎来盈利的长期稳定增长。