抖音评论双击,轻松自助下单,热门玩法揭秘?

抖音评论双击自助下单:热门趋势解析

一、抖音评论双击自助下单的兴起

近年来,随着短视频平台的快速发展,抖音作为中国领先的短视频平台,吸引了大量用户。在抖音上,用户不仅可以通过观看短视频获得娱乐,还可以通过参与评论互动来增强社交体验。近期,抖音上兴起了一种新的互动方式——评论双击自助下单,这一功能迅速成为热门趋势。

评论双击自助下单,顾名思义,就是用户在评论时通过双击评论内容,可以直接触发商品链接,实现快速下单购买。这一功能的推出,不仅简化了用户的购物流程,也为商家提供了新的营销渠道。

二、抖音评论双击自助下单的优势

1. 提高转化率:评论双击自助下单让用户在观看短视频时就能直接下单购买,减少了用户跳转其他平台或打开其他应用的时间,从而提高了转化率。

2. 增强用户粘性:通过评论互动和直接下单的便捷性,抖音评论双击自助下单能够有效增强用户对平台的粘性,提升用户活跃度。

3. 优化购物体验:用户无需离开抖音平台即可完成购物,省去了繁琐的搜索和比价过程,提升了购物体验。

三、抖音评论双击自助下单的挑战与应对

尽管抖音评论双击自助下单带来了诸多便利,但也面临一些挑战。首先,如何保证商品质量是用户最关心的问题之一。对此,抖音平台需要加强对商家的监管,确保用户购买到正品商品。

其次,如何防止恶意刷单和虚假评论也是一个难题。抖音平台可以通过技术手段识别和过滤虚假信息,保障用户的评论环境。

总之,抖音评论双击自助下单作为一种新兴的互动方式,具有很大的发展潜力。未来,随着抖音平台的不断完善和优化,这一功能有望成为短视频购物领域的重要趋势。

来源:市值风云

财务脆弱,警钟长鸣。

作者 | 白猫

编辑 | 小白

资本市场从来不缺跨界玩家,但能连续踩中周期并在不同赛道反复横跳的,绝对算一个。

风云君发现,这家老牌废钢设备制造商,上市十多年来,一路从电梯零部件买到汽车拆解,再豪赌稀土回收,硬生生把自己买成了一家稀土概念股。

熬过了商誉爆雷与业绩阵痛,得益于稀土景气度回归,华宏科技(002645.SZ)在2025年交出了一份亮眼的翻身业绩。

然而,翻开财报,控股股东拉满的质押率和依旧吃紧的现金流,却在提醒我们事情并没有那么简单。

今天,风云君就带大家用数据拨开迷雾,重新审视这家公司的基本面。

最新业绩大反转,稀土与磁材挑大梁

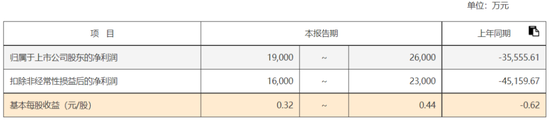

2025年,华宏科技归属于上市公司股东的净利润预计为1.9至2.6亿元,成功实现年度经营业绩大幅扭亏为盈。

(华宏科技业绩预告)

将时间线拉回2025年前三季度,公司实现营业总收入54.6亿元,同比增长34.9%。

同期归属于母公司股东的净利润达2.0亿元,同比暴增71倍。

这一成绩来之不易。回顾过去几年,公司的业绩呈现出明显的周期性波动:2021年归母净利润曾高达5.3亿元,2022年回落至4.1亿元,2023年转为亏损1.6亿元。

到了2024年,彼时公司归母净利润亏损进一步扩大至3.6亿元。究其原因,正是此前跨界收购埋下的雷——对收购江苏威尔曼形成的商誉计提了3.3亿元的减值准备。

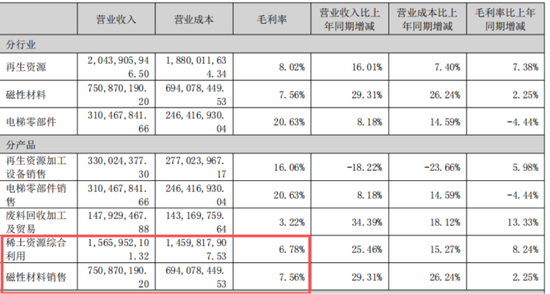

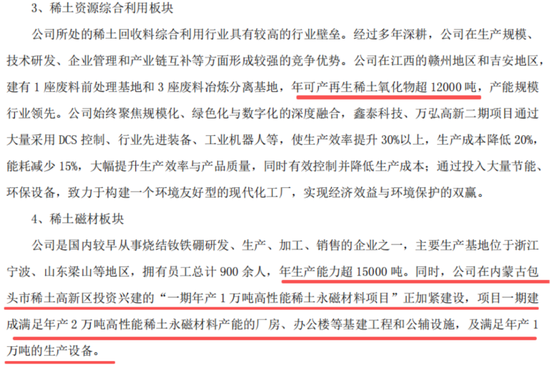

如今商誉减值风险得到部分出清,业绩的绝地反击,核心在于稀土业务的强劲复苏。从2025年上半年的收入构成来看,稀土资源综合利用板块也就是稀土回收利用业务占比达49.6%,毛利率为6.8%;磁性材料板块占比23.8%,毛利率为7.6%。

稀土资源综合利用板块主要是对稀土永磁材料生产过程中产生的边角废料,以及报废的废旧永磁材料进行回收再利用,生产高纯度稀土氧化物。

稀土磁材业务是公司围绕稀土产业,向下游应用领域进行的延伸布局,主要做稀土永磁材料的研发、生产与销售。

这两大稀土相关业务合计贡献了超过70.0%的营收,已经成为公司绝对的业绩主力。

(华宏科技半年报)

受国家产业政策支持和供需格局改善,国内稀土价格企稳回升,叠加公司永磁电机市场的高性能磁材产品销量大幅增长,直接带动了公司盈利能力的整体修复。

(2025年业绩预告)

核心赚钱逻辑:一路跨界并购,拼出稀土产业链

梳理华宏科技的发展脉络,主打一个“干一行,并购一行”。截至2025年三季度末,账上商誉高达7.5亿。

起家于废钢加工设备,为了平滑钢铁周期的影响,2015年高溢价跨界收购了电梯零部件企业。这项收购虽短暂拉动了利润,但业务一直不温不火,甚至在后来成了巨额商誉减值的罪魁祸首。

痛定思痛后,公司回过头来继续在再生资源里掘金,但这次玩得更大。从2020年起,公司迎着风口,先后收购鑫泰科技与江西万弘,强势切入稀土废料综合利用赛道。

紧接着又向下游延伸,通过浙江中杭新材等搞起了稀土永磁材料。至此,一条“废旧磁材回收——高纯稀土氧化物——稀土永磁材料”的产业链被生生拼了出来。

目前的华宏科技,核心的赚钱逻辑就是押注稀土。

产能方面,公司再生稀土氧化物产能规模达到1.2万吨/年,处于行业领先地位;磁材产能也达到了1.5万吨/年。公司生产的高性能磁材产品已经打入新能源汽车电机、工业电机等高科技领域。

(2025半年报)

至于之前市场关注的出口管制政策,由于稀土氧化物全系内销,永磁材料出口占比也很低,实际影响微乎其微。

纸面富贵,造血能力拉胯

利润表看起来光鲜亮丽,但钱真落袋为安了吗?风云君翻开现金流量表一看,发现公司的造血能力着实有点拉胯。

2025年前三季度,华宏科技经营活动产生的现金流量净额为-3.6亿元。事实上,其经营现金流一直不太稳定,2021年为1.9亿元,2022年降至-3.6亿元,2023年回正至5.5亿元,2024年仅为0.9亿元。

净利润和现金流的长期错位,说明纸面利润并没有顺畅地变成真金白银。钱去哪儿了?

存货和应收账款吞噬了大量现金。截至2025年三季度末,公司存货占总资产的比重达到35.7%。

这背后既有废钢设备制造周期长、电梯部件需提前备货的原因,更是稀土原材料和磁材大规模备货的结果。同时,应收票据及应收账款占比14.6%。

两项一加,资金沉淀极其严重。为了维持运转,公司短期借款占比攀升至13.3%,借钱做生意付出的利息自然不在少数。

自己主业造血不足,但从资本市场伸手可没含糊。上市15年,公司累计募集资金超26亿元。但在回报股东方面就显得相当抠门,累计分红仅3.5亿。

悬崖边跳舞:实控人接近满仓押注

除了现金流的隐忧,公司头顶还悬着一颗巨雷——实控人极高的股权质押率。

最新数据显示,控股股东华宏集团及其一致行动人(胡士勇、胡士清、胡士法等)合计持有公司2.3亿股,占公司总股本的36.9%。

惊悚的是,截至2025年12月27日(公告最新可查数据),他们合计质押的股份数量同样达到了2.3亿股,占其所持股份总数的99.9%。

具体来看,华宏集团单体质押率高达100.0%,胡士勇质押率为98.5%,胡士清与胡士法各自的质押率也均为100.0%。可以说,实控人胡氏兄弟已经把手里的筹码全盘托出,极限押注。

(

华宏科技:关于控股股东部分股份解除质押并再质押的公告20251227)

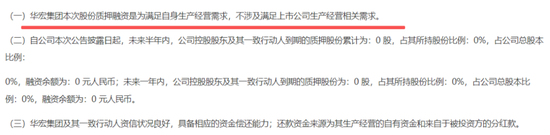

公告解释称,这笔巨额质押主要是华宏集团为了满足自身生产经营需求,与江苏资产管理有限公司、无锡联宏投资合伙企业等签署了协议,并非为了上市公司。

(

华宏科技:关于控股股东部分股份解除质押并再质押的公告20251227)

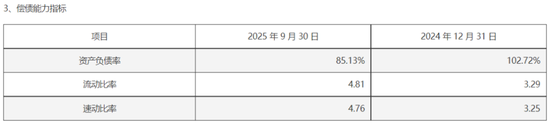

虽然公司信誓旦旦表示质押风险在可控范围内,不会导致控制权变更。但数据不会撒谎,截至2025年三季度末,华宏集团资产总额为86.6亿元,负债总额高达73.7亿元,资产负债率达到85.1%。

(

华宏科技:关于控股股东部分股份解除质押并再质押的公告20251227)

在接近满仓质押且自身负债高企的状态下,一旦资本市场出现极端波动,实控人能腾挪的缓冲空间微乎其微。

华宏科技凭借灵活的并购手腕,成功抓住了稀土行业景气度回升的机遇,打了一场漂亮的业绩翻身仗。

但在光鲜的净利润背后,疲软的现金流、高昂的存货、不尽如人意的分红,以及实控人悬崖边跳舞般的满仓押注,都是明晃晃的风险点。

在拥抱周期的同时,公司的财务基本功依然需要接受市场的长期考验。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。