dy低价刷业务网站在线,雷神服务靠谱吗?

深度解析:dy低价刷业务网站在线雷神

一、dy低价刷业务的背景与现状

随着互联网的快速发展,各类电商平台如雨后春笋般涌现。在这些平台上,dy低价刷业务逐渐成为商家提升销量、增加曝光度的重要手段。dy低价刷业务,顾名思义,就是通过降低商品价格来吸引消费者购买,从而提高销量。然而,这种做法在带来短期效益的同时,也引发了一系列问题。

目前,dy低价刷业务网站在线雷神已成为众多商家选择的对象。这些网站提供各种低价刷单服务,包括刷销量、刷评论、刷关注等,以满足商家不同的需求。然而,这种服务真的可靠吗?它又会对商家和消费者产生哪些影响呢?接下来,我们将从以下几个方面进行深入探讨。

二、dy低价刷业务网站的运作模式

dy低价刷业务网站在线雷神的运作模式通常包括以下几个步骤:

1. 商家在网站上注册账号,并提交需要刷单的商品信息。

2. 网站根据商家需求,安排刷单人员购买商品。

3. 刷单人员完成购买后,根据商家要求进行评价、晒单等操作。

4. 商家支付服务费用,网站提供后续服务。

这种模式看似简单,实则隐藏着诸多风险。首先,刷单人员可能并非真实消费者,他们的评价和晒单可能存在虚假成分;其次,刷单行为可能导致商品销量虚高,影响消费者对商品的判断;最后,商家支付的费用可能存在安全隐患。

三、dy低价刷业务网站在线雷神的风险与应对措施

尽管dy低价刷业务网站在线雷神为商家提供了便利,但其风险也不容忽视。

1. 风险:虚假评价和销量。应对措施:商家应选择信誉良好的网站合作,并加强对刷单人员的审核,确保评价和销量真实可靠。

2. 风险:费用安全问题。应对措施:商家在支付费用时,应选择安全的支付方式,并保留相关交易凭证。

3. 风险:可能触犯法律。应对措施:商家应了解相关法律法规,避免因刷单行为而触犯法律。

总之,dy低价刷业务网站在线雷神虽有一定的作用,但商家在使用过程中需谨慎,确保自身利益不受损害。

随着银行2025年年报相继披露,国有六大行的盈利情况也逐渐浮出水面:合计归母净利润超过1.4万亿元,平均一天净赚39亿元;营业收入全线正增长,拟分红总额达4274.24亿元。

在营业收入和净利润实现“双升”的背后,银行的盈利模式正在悄然生变。净息差持续收窄,靠贷款吃利息的传统路径越走越窄;反倒是债券投资等非利息收入迅速崛起,成为拉动收益的新引擎。与此同时,金融科技实力也成了衡量银行竞争力的必选项。

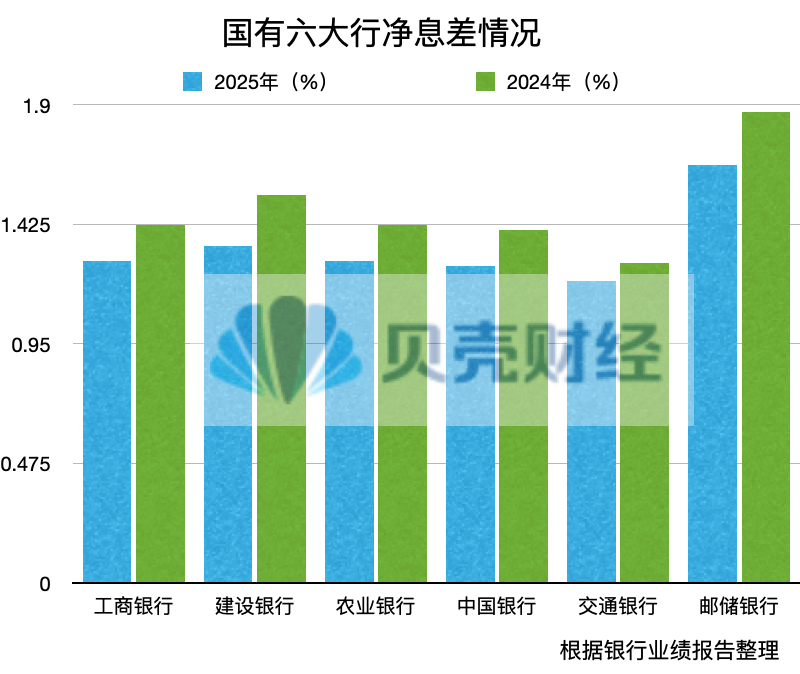

【净息差】

净息差降幅收窄今年仍然承压

财报数据显示,国有六大行去年营业收入均实现了正增长。其中,营业收入同比增长4.48%,是六大行中增速最快的银行。、营业收入的同比增速均超过了2%,、、的营业收入同比增速也均在1.8%以上。

在银行营业收入中,利息净收入仍是重头戏。不过,6家国有银行中,仅交通银行的利息净收入同比保持正增长,其余5家银行均同比负增长。与此同时,6家银行的净息差均同比继续收窄。

不过,在部分国有大行高管看来,银行利息净收入的拐点正在显现。如工商银行、建设银行净息差降幅均有所收窄。

“2026年的净息差大概率呈现L型走势。”根据工商银行副行长姚明德的判断,如不考虑LPR(贷款市场报价利率)、存款挂牌利率进一步大幅调整的情况,预计今年工行利息净收入将同比转正、迎来拐点,净息差下降幅度也会较2025年进一步收敛。他认为,短期内净息差的下行趋势尚未改变,但推动净息差表现改善的有利因素在持续累积,边际企稳的态势有望延续。

建设银行首席财务官生柳荣也认为,过去一年净息差降幅呈现出边际收窄信号。结合货币政策执行报告等表态,央行在关注市场化利率机制完善的同时,也关注银行负债成本的合理控制,宏观政策导向很明确;从微观角度看,该行通过加强主动负债管理和分层分类的客户定价管理,优化资产负债结构。因此,建设银行对净息差下降幅度进一步收窄有信心。

中国银行副行长刘承钢也表示,展望2026年,预计中国银行净息差同比降幅将大幅收窄,净利息收入实现正增长。

【投资收益】

投资收益增长较快 债券投资引发市场关注

去年银行的非息收入成为弥补利息收入下降的重要来源。在非息收入中,部分国有银行的投资收益也出现了快速增长。

根据银行业绩报告,6家国有银行中,除交通银行外其余5家银行的投资收益均为正增长。其中,建设银行投资收益同比大涨129.46%至491.44亿元,涨幅是6家银行之首;工商银行则同比上涨54.62%至632.86亿元,是6家中投资收益最多的银行。

建设银行副行长纪志宏表示,去年建设银行在债券等金融投资方面加大了配置力度,让集团资产负债表更具韧性。其业务发展首先体现在紧密围绕社会融资结构变化,主动适应债券市场发展新格局,加大债券资产配置力度。

据介绍,目前建设银行持有的债券规模已超过12万亿元,规模较大。为了有效提升价值贡献,建行在投资策略上更加主动、灵活,积极把握市场机会,在利率的相对低位,加大了债券出售力度,盘活不少存量。

而工商银行的投资收益增加主要是债券及权益类投资已实现收益增加所致。姚明德指出,去年该行的大类资产配置更注重长期储备。

展望未来,建设银行行长张毅表示,市场的不确定性依然是银行投资业务面临的主要挑战,建设银行将坚持“安全稳健、价值投资”的经营原则,在债券品种、久期及账户策略等方面做好应对,把债券投资与交易业务平衡好。

【金融科技】

发力人工智能 从“AI Must”到“AI First”

“我们推出了‘农行版龙虾’,这并非赶时髦。”农业银行副行长林立在业绩发布会上指出,农行利用该工具自动加工分析数据,智能生成尽调报告,让贷款流程更便捷、高效和安全。

“农行版小龙虾”只是近年来银行全面拥抱AI技术的缩影。在今年的业绩发布会上,人工智能(AI)成了热门词汇。银行的布局也从原先的“AI Must”(必须拥抱人工智能)升级至“AI First”(优先发展人工智能) 。

当前,金融科技在银行业务的运用程度,已经成为衡量银行竞争力的重要指标之一,各家银行都纷纷加大力度布局“AI+”相关体系,抢占下一个发展风口。

农业银行表示,该行正牢牢把握人工智能技术发展浪潮,专门设立了智慧银行建设办公室,加银行建设的统筹推进力度,同时也明确以智能体应用为抓手、以项目需求为牵引,持续完善“AI+”能力体系,着力推动AI的智能化、普惠化应用。

中国银行副行长蔡钊也指出,该行已完成数据“颗粒归仓”工程,累计将9.4万张数据表接入集团数据湖。同时,该行还建设了BOCAI大模型平台,部署10余款主流大模型,形成模型矩阵,以API、智能体、应用范式等方式为全行赋能。

此外,工商银行表示,将顺应科技变革趋势,抢抓“人工智能+”机遇,持续增强数智化动能,深化经营管理与风险治理的数字化、智能化转型。建设银行已体系化推进人工智能应用建设,相关技术已规模化赋能集团398个场景应用,深度渗透财富管理、普惠金融、风险管理、科技研发等关键领域。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 穆祥桐