dy在线直播人气网站,24小时超低价,你还在等什么?

探索dy在线直播人气自助网站:24小时超低价的直播盛宴

一、dy在线直播人气自助网站的魅力所在

在当今数字化时代,直播行业已成为互联网的一大亮点。dy在线直播人气自助网站凭借其独特的优势,迅速在众多直播平台中脱颖而出。该网站以提供高质量、多样化的直播内容为核心,吸引了大量用户驻足观看。

dy在线直播人气自助网站不仅内容丰富,涵盖了娱乐、教育、体育等多个领域,而且平台操作简便,用户可以轻松找到自己感兴趣的直播内容。此外,网站还提供了丰富的互动功能,如弹幕、点赞、礼物等,让用户在观看直播的同时,也能参与到直播互动中来。

二、24小时不间断的直播盛宴

dy在线直播人气自助网站的一大特色就是24小时不间断的直播服务。无论是白天还是夜晚,用户都可以在该网站找到自己喜爱的直播内容。这种全天候的服务模式,满足了不同用户群体的需求,也让直播行业更加活跃。

为了确保直播内容的丰富性和多样性,dy在线直播人气自助网站与众多知名主播和机构建立了合作关系。这些主播和机构提供的直播内容,不仅具有很高的专业性和观赏性,而且还能为观众带来全新的观看体验。

三、超低价策略助力网站发展

dy在线直播人气自助网站在价格策略上独具匠心,实行24小时超低价政策。用户只需支付极低的费用,就能享受到高质量的直播服务。这种策略不仅吸引了大量新用户,也使得老用户更加忠诚。

超低价策略的背后,是dy在线直播人气自助网站对成本控制的严格把控。通过优化运营流程、降低运营成本,网站能够为用户提供更加实惠的直播服务。这种以用户为中心的经营理念,使得dy在线直播人气自助网站在激烈的市场竞争中脱颖而出。

总之,dy在线直播人气自助网站凭借其丰富的直播内容、全天候的服务以及超低价策略,成为了直播行业的一股清流。未来,随着直播行业的不断发展,dy在线直播人气自助网站有望成为更多用户的首选平台。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

当前,国内内衣行业的竞争逻辑正从“流量换规模”转向产品力、品牌力和全渠道运营效率的综合比拼,尽管业内老牌内衣龙头(002763.SZ)正迈出转型步伐,但其经营表现仍略显沉闷。

公司近期发布的2025年年报显示,全年实现营业收入30.02亿元,同比微增1.61%;归属于上市公司股东的净利润为5481.65万元,同比下降30.66%,扣非净利润也下滑19.35%,这已是公司净利润连续第二年出现收缩。“增收不增利”的背后,既有一次性战略收缩的代价,更有核心主业增长乏力的深层隐忧。

01. 出海北美折戟,利润遭侵蚀

汇洁股份2025年利润大幅下滑,最直接的导火索是北美市场understance品牌的终止运营。

2025年12月,汇洁股份以“中美、美加关税政策不确定性无法排除”为由,宣告该品牌停运并逐步清理存货。这一“断腕”之举给公司盈利端带来了短期阵痛,根据年报及此前公告,2025年第四季度补充计提understance品牌存货跌价准备约3089万元,同时北美仓库提前退租产生退租费用、押金损失等约1534万元,两项合计超过4623万元。

这也解释了在前三季度盈利背景下,公司第四季度归母净利润突然出现6718.95万元的亏损。由此公司全年归母净利润仅5482万元。

从understance品牌的运营历程中,可以清晰看到汇洁股份在北美的早期布局:2019年,注册成立加拿大全资子公司EASY INTIMATES LTD.(简称“EASY”),作为拓展北美市场的运营实体;2021年6月,面向北美消费者的内衣品牌understance正式上线独立站,产品定价25–40美元,采用海外仓发货,主攻加拿大与美国市场;2022年2月,首家线下门店在温哥华开业。

然而,这次出海布局,却始终未能摆脱亏损阴霾。证券之星查阅公司历年财报发现,EASY自2021年起便持续亏损,近三年(2023年至2025年)净利润分别亏损约5791万元、6295万元和1.09亿元,各期亏损额占汇洁股份同期归母净利润的比例高达31.83%、79.66%和200.69%,成为拖累公司整体业绩的关键变量。投资者也曾在互动平台上询问公司海外业务何时能够减亏。

不过,剔除understance品牌影响后,公司2025年国内业务归母净利润为1.65亿元,同比增长16.13%,这也说明海外折戟并未动摇国内基本盘,但短期内带来了利润表的剧烈波动。

02. 核心产品连降两年、净利率创新低

从产品结构看,2025年,公司第一大营收来源文胸产品实现收入12.43亿元,同比下滑9.75%,占总营收比重降至41.41%。值得注意的是,这已是该产品连续第二年出现负增长,凸显出主力品类的增长乏力。与此同时,受益于背心式内衣、大杯内衣等细分品类的消费热潮,公司背心品类收入同比增长36.51%至5.88亿元。然而,这一新兴增长点的体量尚无法对冲文胸业务的滑坡,导致公司内衣行业整体收入仅微增1.72%。

从盈利效率看,汇洁股份同样面临严峻挑战。2025年公司综合毛利率仍维持在67.87%的高位,与上年同期几乎持平,但净利率已跌至2.71%,创下上市以来最低纪录。高毛利未能转化为高净利,主因之一在于费用结构的变化。

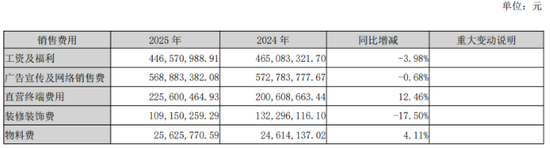

年报显示,2025年公司销售费用虽同比微降2.35%,但绝对值仍高达14.26亿元,其中广告宣传及网络销售费达5.69亿元,直营终端费用2.26亿元,而研发费用6832万元,销售费用是研发费用的近21倍。另外,公司的管理费用同比大增25.73%至2.44亿元,主要受工资福利及中介费用增加影响。再叠加1.24亿元的资产减值损失,多重成本压力共同侵蚀了公司的盈利空间。

将视线拉至整个行业,汇洁股份的业绩压力并非孤例。2025年,受宏观消费环境变化,中高端消费需求持续疲软,内衣赛道普遍承压。2025年前三季度营收净利双降,其中主品牌爱慕收入同比下滑3.1%;安莉芳控股2025年营收较上年同期微增,但全年续亏2.53亿港元,已是连续第五年亏损;都市丽人2025年业绩亦呈现双降。

行业共识是,人口红利和渠道红利见顶后,内衣企业必须依靠产品创新、品牌价值和运营效率来构建新护城河。汇洁股份也意识到了这一点,年报显示,公司2025年加大了购物中心门店开拓,优化了抖音自播矩阵,全年抖音渠道收入实现4.24亿元,同比增长30.66%,另外公司还推出了“蜻蜓Bra”等创新产品,上市首年销量突破20万件。不过渠道调整和产品迭代所带来的成本与费用前置,叠加核心文胸品类的持续下滑,使得盈利拐点尚未出现。

汇洁股份在年报中称,2026年将通过精细化运营深挖存量店以及电商渠道增长潜力,顺应新零售、社交电商、直播电商等消费新模式新业态发展,提升用户体验;继续开拓购物中心、奥特莱斯等新渠道以及三、四线城市经销市场,缩短新店培育期。不过公司也同时提及,存在经营费用上涨风险,如未来营业收入不能覆盖经营费用,将导致公司业绩下滑。(本文首发证券之星,作者|吴凡)