如何通过DY业务24小时自助下单平台轻松享受超低价?

一、DY业务的崛起与自助下单平台的必要性

随着互联网技术的飞速发展,DY业务(即直播带货业务)在我国逐渐崛起,成为电子商务领域的一股新生力量。消费者对于购物体验的要求越来越高,对便捷性、时效性和性价比的追求愈发明显。为了满足这一需求,24小时自助下单平台应运而生,为消费者提供全天候的购物服务。

自助下单平台具有以下特点:

- 全天候服务:不受时间限制,消费者可随时下单购买,满足即时购物需求。

- 便捷操作:简化购物流程,减少中间环节,提高购物效率。

- 价格优势:通过大数据分析,精准定位市场动态,实现超低价销售。

二、超低价背后的逻辑与优势

超低价是自助下单平台的一大亮点,它背后的逻辑主要包括以下几点:

1. 供应链优化:平台通过整合上游供应商资源,降低采购成本,从而实现商品的超低价销售。

2. 大数据分析:利用大数据分析技术,精准预测市场需求,优化库存管理,降低库存成本。

3. 智能营销:通过智能营销手段,提高用户粘性,增加销售量,进一步降低成本。

超低价的优势在于:

- 提升消费者购买意愿:超低价商品能够吸引更多消费者,提高销售额。

- 增强市场竞争力:在激烈的市场竞争中,超低价成为平台的一大优势。

- 推动行业健康发展:超低价促使商家不断优化产品和服务,推动行业整体水平的提升。

三、24小时自助下单平台的发展前景

随着消费者对购物体验要求的不断提高,24小时自助下单平台有望在未来得到更广泛的应用。以下是该平台的发展前景:

1. 技术创新:随着人工智能、大数据等技术的不断发展,自助下单平台将更加智能化、个性化。

2. 产业链整合:平台将进一步加强与供应商、物流等产业链上下游企业的合作,实现全产业链优化。

3. 消费者需求多样化:自助下单平台将不断丰富商品种类,满足消费者多样化的购物需求。

总之,24小时自助下单平台凭借其便捷、高效、超低价等优势,有望在未来的电商市场中占据一席之地,为消费者带来更加优质的购物体验。

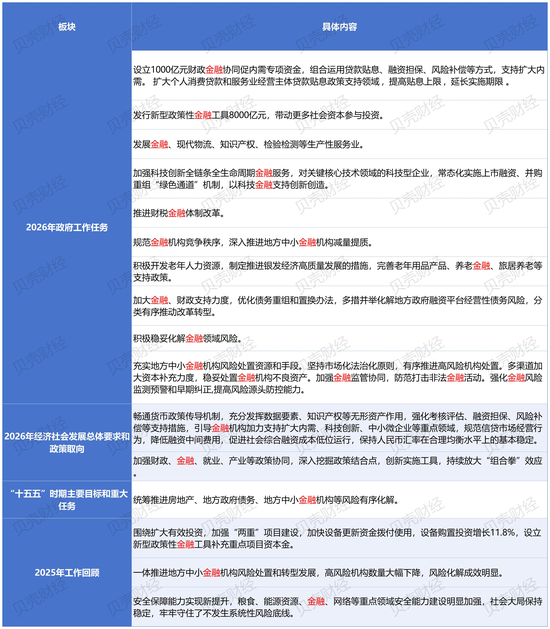

3月5日,十四届全国人大四次会议在京开幕。在政府工作报告中,“金融”一词再次成为高频词,不仅连接着民生冷暖与产业脉动,更在多个板块中被赋予新的使命与期待。

据记者统计,与2025年相同,“金融”在今年的政府工作报告中同样出现了22次,分布于“2025年工作回顾”“‘十五五’时期主要目标和重大任务”“2026年经济社会发展总体要求和政策取向”以及“2026年政府工作任务”四大板块。其中,以“2026年政府工作任务”板块提及的最为密集。面对新形势,今年金融领域的工作任务有了哪些调整?又将如何影响行业发展?新京报贝壳财经记者通过梳理比对近两年报告内容,并采访行业专家,为您带来细节解读。

充实“工具箱”,地方中小金融机构风险处置迎来多元路径

在部署2026年政府工作任务时,报告明确提出“充实地方中小金融机构风险处置资源和手段”,并强调要“坚持市场化法治化原则,有序推进高风险机构处置。多渠道加大资本补充力度,稳妥处置金融机构不良资产”。

当前,涉及地方中小金融机构风险处置的手段主要有哪些?

苏商银行特约研究员薛洪言告诉记者,当前主要遵循市场化、法治化原则,围绕地方中小金融机构风险处置,形成自救与他救结合的多元路径。

从机构层面看,据其介绍,首先强调的就是“股东自救,推动增资扩股、引入战略投资者”,但是也进行了分类。

“对高风险但有挽救价值的机构,采取兼并重组、省级统一法人整合、委托优质机构托管等方式;而对资不抵债、无救助价值的,则通过存款保险基金接管、市场化收购或破产清算实现有序退出。”薛洪言解释道。

从资本补充方面看,同样来自他的介绍,当前地方中小金融机构风险处置的手段,除了发行专项债外,还叠加永续债、二级资本债等市场化工具。

“对于不良资产处置,则综合运用自主清收、打包转让给资产管理公司、债转股、资产证券化等方式,存款保险基金和金融稳定保障基金按市场化规则提供流动性支持,同时强化央地监管协同与早期风险预警。”他补充道。

2025年政府工作报告首次明确了地方中小金融机构风险处置的方向,即“按照市场化、法治化原则,一体推进风险处置和转型发展,综合采取补充资本金、兼并重组、市场退出等方式分类化解风险。”

对比来看,如果说2025年的重点是确立地方中小金融机构风险处置方向和路径,那么2026年的工作任务则更侧重于“充实”资源和手段。未来,我们将看到哪些具体的资源和手段被进一步运用?

薛洪言认为,未来的方向将是构建一个中央统筹、地方主导、市场参与的长效机制。在资源层面,有望进一步增厚存款保险基金和金融稳定保障基金的规模,推动地方中小银行专项债发行常态化。同时,鼓励省级政府牵头设立区域性风险处置基金,并吸纳社会资本参与其中。在手段层面,可以考虑的思路包括“赋予存款保险机构更强的前置介入权”以及“进一步完善金融机构的司法破产程序”等。

记者注意到,目前由省级政府牵头设立区域性风险处置基金,尤其是引入社会资本的模式,在实践中尚不多见。

加力支持扩大内需与降低中间费用,金融机构面临双重考验

2025年底召开的中央经济工作会议将“坚持内需主导”列为2026年八大重点任务之首,明确提出要“深入实施提振消费专项行动”“释放服务消费潜力”。数据显示,2025年前三季度,内需对经济增长的贡献率达到71%,显示出提振消费政策的显著成效;然而,接近年末的几个月,消费和投资增速有所放缓。这意味着持续加力扩内需仍是当务之急。

在今年的政府工作报告中,“2026年经济社会发展总体要求和政策取向”板块明确提出,要“引导金融机构加力支持扩大内需、科技创新、中小微企业等重点领域”。那么,若要“加力”支持扩大内需,金融机构手中还有哪些“工具箱”可用?

对此,博通咨询首席分析师王蓬博向记者表示,金融机构可以更多依托结构性货币政策工具,加大对居民消费以及重点消费领域和薄弱环节的信贷投放。例如,可以加大对汽车、家电等大宗消费的信贷支持力度。同时,可以通过加强财政与金融的协同,利用贷款贴息等方式降低实际融资成本,并积极创新能够适配线上线下各类消费场景的金融产品,从而提升金融服务的精准性和可得性。

在加力支持扩大内需的另一面,政府工作报告也对金融机构提出了规范要求,明确提出要“规范信贷市场经营行为,降低融资中间费用”。以消费金融领域为例,这意味着金融机构必须做出哪些新的调整?

王蓬博认为,首先需要厘清概念。“我个人的理解,这里的‘中间费用’是指信贷过程中,除本金和利息外,借款人实际支付的各类附加成本,包括担保费、服务费、咨询费、保险费、账户管理费、第三方渠道推荐费、助贷平台分润等,当然也包括现实中可能存在的以会员费、评估费等名义收取的其他费用。”据其介绍,这些费用通常不计入贷款合同标明的利率,但会显著抬高实际融资成本。

监管层将“中间费用”纳入统一治理范畴,这种穿透式监管思路,在王蓬博看来,显示出当前金融监管在精准性和执行力上的明显提升。“对此,相关消费金融机构应该主动调整收费结构,坚决取消不合理或重复性的收费项目,减少对多层助贷和导流平台的过度依赖,压缩不必要的渠道分润链条。同时,要优化内部考核机制,推动获客与风控能力的内化,从过去依赖高费用覆盖风险的粗放模式,转向依靠精细化运营实现可持续展业。”他展开说道。

同样,薛洪言也指出,对行业而言,“压缩助贷链条”“推行贷款费用清单制,让收费公开透明”以及“利用数字化手段提升效率、降低运营成本,在合规的前提下实现普惠金融”等已经成为机构合规转型的方向。

新京报贝壳财经记者 黄鑫宇 编辑 陈莉 校对 赵琳