dy播放卡盟自助下单平台,如何轻松实现高效购物体验?

什么是dy播放卡盟自助下单平台?

dy播放卡盟自助下单平台是一种专为抖音(dy)用户设计的在线服务系统。它允许用户在无需人工干预的情况下,自助下单购买抖音播放卡。这些播放卡能够帮助用户提升视频的播放量、点赞数、评论数等指标,从而提高视频在抖音平台上的曝光度和影响力。

在dy播放卡盟自助下单平台上,用户可以通过简单的操作步骤,轻松选择自己需要的播放卡套餐,支付相应的费用后,系统会自动完成下单流程。整个过程高效便捷,为用户节省了大量的时间和精力。

dy播放卡盟自助下单平台的优势

1. 自助下单:用户无需与客服人员进行沟通,即可实现自助下单,提高了下单效率。

2. 品质保证:dy播放卡盟平台上的播放卡都是由正规渠道提供,确保用户购买到的是优质的播放卡。

3. 价格透明:平台上的价格公开透明,用户可以根据自己的需求选择合适的套餐,避免了价格欺诈。

4. 安全可靠:平台采用多种安全措施,保障用户的支付信息和隐私安全。

5. 售后服务:dy播放卡盟平台提供完善的售后服务,解决用户在使用过程中遇到的问题。

如何选择合适的dy播放卡盟自助下单平台?

1. 平台口碑:选择用户评价良好的dy播放卡盟自助下单平台,这样可以确保平台的服务质量和信誉。

2. 套餐种类:查看平台提供的套餐种类是否丰富,满足不同用户的需求。

3. 价格优势:比较不同平台的套餐价格,选择性价比高的平台。

4. 支付方式:了解平台的支付方式是否便捷,支持多种支付方式有利于提高用户体验。

5. 售后服务:了解平台的售后服务政策,确保在使用过程中遇到问题能够得到及时解决。

总之,dy播放卡盟自助下单平台为抖音用户提供了一种高效便捷的购物方式。选择一个合适的平台,将有助于提升视频在抖音平台上的表现,助力用户实现自己的流量目标。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

近日,发布公告称,拟向特定对象发行股票,募集资金总额不超过16.52亿元,发行对象为控股股东,将以现金方式全额认购。这是自2020年美的集团入主后,对合康新能在新能源领域又一次重磅“输血”。

合康新能主业从高低压变频转向光伏EPC,但转型后业绩表现整体疲弱,2023年出现巨亏,2024和2025年,扣除非经常性收益后,仅处于盈亏平衡线。此外,公司应付款和负债率急剧攀升,占用上游供应商资金的现象越发严重。

值得注意的是,近年来美的集团通过收购相关上市公司股权布局新能源领域的举措并不成功。2020年,美的集团出资7.43亿控股合康新能,后者毛利率一路大降;2022年,美的集团又收购股权,后者也持续亏损至今。

此次,美的集团再次出资16.5亿加码合康新能,豪赌新能源前景难料。

业务转型不及预期 应付款3年大增6倍

合康新能前身为合康变频,2010年1月在创业板上市,上市之初主业为工业节能、电力、冶金、水泥等行业用高压变频器,此后业务逐步扩展至工控、节能、新能源汽车等领域,并更名为合康新能。

2020年,美的集团旗下的美的暖通斥资7.43亿元取得合康新能控制权,成为公司控股股东,聚焦光伏EPC、户用储能及光伏逆变器以及高压变频器三大核心业务,并逐步退出新能源汽车、充电桩、伺服系统等业务。

不过,美的入主后,合康新能的转型成效并不理想。

2023年,合康新能在连续两年小幅盈利后出现巨亏。2026年1月,合康新能发布的业绩预告显示,公司全年实现归母净利润0.5亿-0.75亿,同比增长385.62%-628.43%,但非经常性损益达0.5亿,扣非后净利润800万-1200万,与2024年相仿,仅略高于盈亏平衡线。

更重要的是,2024年末,合康新能应付票据及应付账款达23.15亿,是2021年末3.49亿的6.6倍,负债率也随应付款的大幅增长而不断上升。

合康新能严重占用上游供应商资金的现象与其业务转型低于预期密切相关。

2024年以后,合康新能战略转向光伏EPC工程总承包业务,营收占比从2023年低位飙升至2025 年上半年的90.41%,成为营收的绝对主力来源。

而EPC是重采购、重垫资模式,项目需大量采购组件、逆变器、支架、线缆等,应付款以远超营收增速的幅度,大幅攀升。公司不得已延长供应商账期,以“占供应商的钱”缓解自身资金压力,支撑项目周转。

与此同时,合康新能应收账款高企、回款慢,形成了“收不回、付不出”的资金缺口,给公司经营埋下了不小的财务隐患。

合康新能、科陆电子被收购后表现不佳 美的集团新能源布局受挫

美的集团是国内白色家电龙头企业。据全国家用电器工业信息中心数据,2025年,家电行业国内销售规模为8461亿元,同比下滑0.1%。

由于国内白电市场已经触及天花板,整体处于存量竞争阶段。为了保持业绩增长,美的集团近年来开始布局新能源、工业等新业务。

合康新能目前是美的集团旗下从事新能源与工业自动化领域的科技企业。此次定增被市场视为美的集团在能源领域战略布局的关键落子。

然而,近年来美的集团通过收购相关上市公司股权布局新能源领域的举措并不成功。

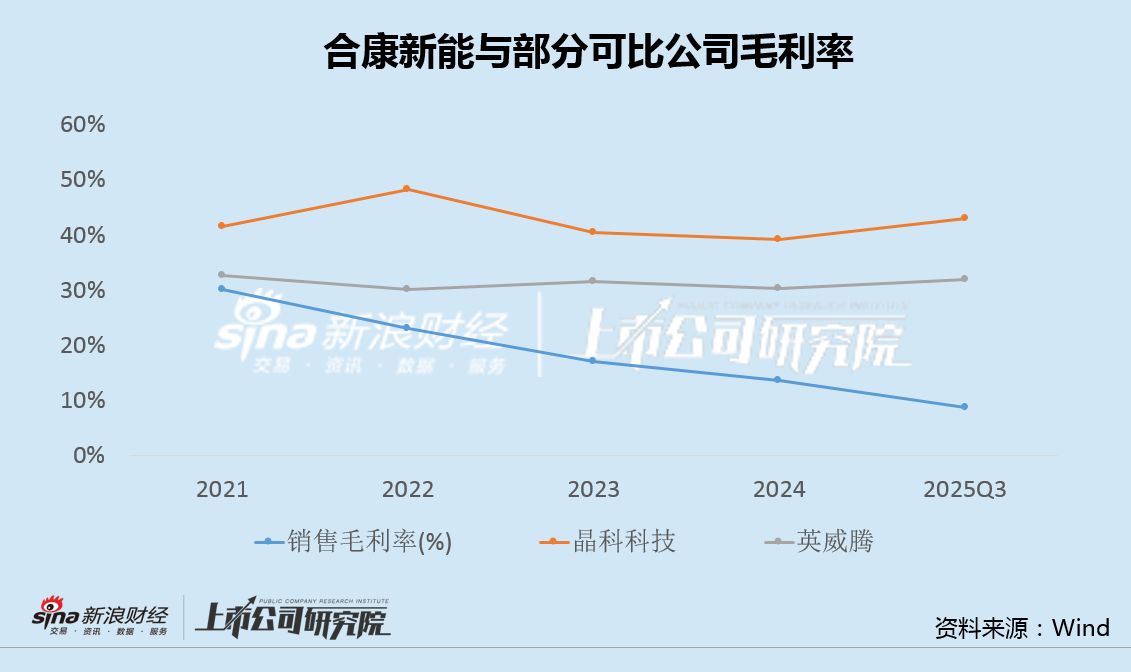

2020年,美的集团子公司美的暖通出资7.43亿控股合康新能,交易后,合康新能毛利率一路大降。

2025年三季报显示,合康新能销售毛利率仅为8.66%,同比大幅下降6.36个百分点,相较于2021年的30%,更是大幅下滑超20个百分点。

而同期,与合康新能主业相近的和等可比公司,毛利率则一直稳定在30%-40%以上的水平。

毛利率的持续探底同样与合康新能收入结构剧变密切相关。光伏EPC工程总承包业务模式除“重资金”外,“低毛利”也是其重要特征。尽管公司户用储能等高端业务被寄予厚望,但财报明确指出“户储业务仍处于培育阶段”,短期内难以扭转毛利率颓势。

2022年12月,美的集团以6.64元/股受让深圳资本集团8.95%股份,对价8.37亿元,首次入股科陆电子。2023年5月,美的集团再次以3.28元/股的价格,包揽科陆电子定增2.52亿股定增,出资8.28亿元。完成股权变更后,美的集团持股29.96%,成为科陆电子控股股东,何享健为实控人。

2022年至2024年,科陆电子归母净利润分别为-1.01亿元、-5.29亿元、-4.64亿元。2025年业绩预告显示,科陆电子全年业绩将继续亏损,预计归母净利润-1.15亿元至-1.7亿元。也就是说,自美的集团入主以来,科陆电子一直处于亏损状态。

值得一提的是,2023年,美的集团曾计划包揽合康新能14.7亿定增,但最终未能成功发行。

根据此次定增方案,合康新能募资将主要用于高压变频器研发及产业化项目、光伏并网逆变器研发及产业化项目、户用储能系统研发及产业化项目、分布式光伏标杆电站建设及研发项目,以及补充流动资金。

然而,定增能否完成以及募投项目实际盈利情况,都存在巨大变数。美的集团再次出资16.5亿欲“输血”合康新能,豪赌新能源前景颇为难料。