免费刷抖音双击播放量?揭秘高效涨粉秘诀!

免费刷抖音双击播放量:揭秘安全与效果

随着短视频平台的兴起,抖音已经成为众多用户展示才艺、分享生活的重要平台。然而,如何提高自己在抖音上的播放量和关注度,成为了许多用户关心的问题。本文将围绕“免费刷抖音双击播放量”这一话题,探讨其安全性及效果。

一、免费刷抖音双击播放量的可行性

在探讨免费刷抖音双击播放量的可行性之前,我们需要了解抖音的算法机制。抖音的推荐算法主要基于用户的行为数据,如点赞、评论、分享和双击等。因此,理论上,通过增加双击数量,可以在一定程度上提高视频的播放量。

然而,免费刷抖音双击播放量的可行性并不高。一方面,抖音平台对于异常行为有严格的检测机制,一旦发现异常操作,可能会对账号进行限制甚至封禁。另一方面,免费刷抖音双击播放量的资源往往不可靠,可能会存在病毒、恶意软件等风险。

二、免费刷抖音双击播放量的安全风险

尽管免费刷抖音双击播放量的方法存在,但其中隐藏的安全风险不容忽视。以下是一些常见的风险:

- 账号被封禁:使用非法手段刷播放量,一旦被平台检测到,账号可能会被封禁,导致之前努力积累的粉丝和内容付之东流。

- 个人信息泄露:免费刷播放量的平台可能需要用户填写个人信息,这可能导致个人信息泄露,遭受诈骗等风险。

- 恶意软件感染:免费刷播放量的工具可能存在恶意软件,一旦下载安装,可能会对用户的设备造成损害。

因此,在追求免费刷抖音双击播放量的同时,我们必须保持警惕,避免陷入安全风险。

三、提高抖音播放量的正确方法

与其追求免费刷抖音双击播放量,不如从以下几个方面入手,提高自己的视频播放量和关注度:

- 优质内容:制作有趣、有价值、有创意的视频,吸引观众关注。

- 互动交流:积极与粉丝互动,回复评论,提高用户粘性。

- 合理利用平台功能:学会运用抖音的各种功能,如话题挑战、热门音乐等,增加曝光度。

- 持续更新:保持一定的更新频率,让粉丝保持对你的关注。

总之,免费刷抖音双击播放量并非长久之计,正确的方法是专注于内容质量和粉丝互动,这样才能在抖音平台上取得成功。

来源:燕梳师院

作者:萧晓

仅用23个月便实现盈利,阳光财险一度刷新了当时新设财险公司的最快盈利纪录,成为财险行业名副其实的“新锐黑马”。历经二十年发展,公司已构建起涵盖车险、非车险、信保等多元业务的布局。

然而,近年来,阳光财险合规问题频出,成为集团发展的最大掣肘,如异地出单违规被监管查实、监管罚单密集落地以及消费者投诉 激增等。进入2025年,业绩分化严重,信保业务巨亏更是拖累财险业务,承保端陷入亏损泥潭。

承保巨亏10.3亿元

2025年,阳光财险实现原保险保费收入478.9亿元,同比微增0.1%;净利润3.13亿元,同比下滑49%,陷入“增收不增利”的尴尬困境。

投资端的优异表现为公司利润提供了关键支撑力量。截至2025年末,公司的投资收益率与综合投资收益率分别高达5.28%、7.17%。

车险作为公司的中流砥柱,展现了难得的韧性。截至2025年末,公司实现车险签单保费258.3亿元,约占总签单保费的53.92%。

回顾过去四年,2022—2025年,车险承保利润分别为6.32亿元、2.86亿元、2.44亿元以及4.8亿元,虽经历波动但2025年强势反弹。

2022年伊始,阳光财险持续深化车险智能生命表工程,借助自身的车险经营经验与精算技术加持,大力优化车险业务定价、资源配置,建立了专属生命表。

同时,公司主动调整业务重心,深耕家用车“新续转”经营逻辑,并扎实构建新能源车经营专属生态。以2025年为例,家用车保费占比同比提升2.6个百分点,新能源车险保费占比同比提升3.2个百分点。

然而,车险的单点突破,无法掩饰整体承保亏损。截至2025年末,公司承保亏损10.3亿元,综合成本率达102.1%,其中综合费用率与综合赔付率分别为30.95%、71.15%。

图源:2025年第四季度偿付能力报告

图源:2025年第四季度偿付能力报告非车险业务成为承保亏损的“罪魁祸首”。尽管非车险前五大险种整体签单保费达186.82亿元,同比增长4.59%,且非保证险业务实现了4.9亿元的承保盈利,但保证险的巨额亏损直接吞噬了所有成果。

细分来看,意外伤害和短期健康险的原保费收入77.9亿元,同比增长8.7%;原保费收入27亿元,同比增长9.2%;农业保险为三大主粮作物提供超86.4亿元风险保障,累计赔付2.9亿元。

进一步看,保证险业务是亏损的根源。2025年,该业务原保险保费收入42.44亿元,同比增长约为5.57%,但承保综合成本率高达129%,承保亏损15.13亿元,直接吞噬了其他业务利润。

根据公司官方解释,亏损的首要原因是为适应市场环境变化和宏观政策调整要求,阳光财险决定自2026年起停止新增融资类保证险业务。基于融资类保证险的业务特性,公司出于审慎性原则,在2025年对存量业务进行了大规模准备金计提。

多地违规乱象

内部管理失守是导致信保业务风险暴露的重要原因。2025年曝出的一起案例显示,许昌营业部经理何庭含为完成业绩指标,自2017年起通过伪造“阳光财险许昌中心支公司”等公章、出具虚假《还款协议书》、虚增客户收入等手段,以“贷款由公司偿还”及高额返利为诱饵,诱骗297人办理359笔贷款,累计骗取资金7623万元,最终被判刑15年。

这场长达六年的“庞氏骗局”,给阳光财险、平安普惠、中信百信银行等金融机构造成直接损失3236万元。

而监管局也会对许昌中支开出罚单,责令其停止接受新的信保业务2年,暴露出公司在信保业务的贷前审核、贷中监控和内部合规等环节存在严重缺陷,风险管控能力未能匹配业务的高风险属性。

不止于信保业务,据“密探财经”获悉,无锡中心支公司被查出将泰州地区的部分车险业务进行“无锡异地出单”的违法违规行为。

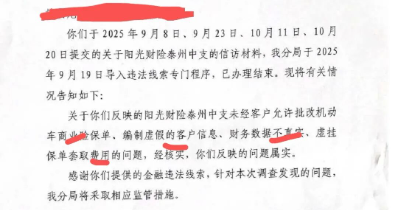

从知情人提供的材料看,泰州金融监管分局于2025年11月7日出具的金融违法线索认定书明确披露,信访人反映阳光财险泰州中支的相关问题,经核查全部属实。

如果说泰州中支的违规是“内部乱象”,那么无锡中心支公司的操作,则是公然突破区域经营的监管底线。

另一份无锡金融监管分局于2025年12月11日对信访人的答复意见书显示,信访人反映的“阳光财险无锡中心支公司将泰州地区部分车险业务进行无锡异地出单”的事项,经调查核实无误。

所谓异地出单,本质上是保险公司分支机构为抢占异地市场、完成业绩指标,突破属地监管限制,将其他地区的车险业务违规在本地出单的行为,不仅损害了消费者的合法权益,还严重扰乱公平竞争的市场秩序。

罚单密集落地

据不完全统计,截至2025年末,公司及其旗下分支机构累计被罚1045.1万元。

纵观全年,从第一季度至第四季度,分别被罚387.5万元、84万元、264.6万元以及309万元。处罚案由主要集中在“未按规定使用经批准或备案的保险条款费率”“财务数据不真实”“编制虚假财务数据”“利用保险代理人虚构保险中介业务套取费用”等。

进入2026年,公司“接罚单”态势似乎并未得到缓解。如1月,阳光财险日照中心支公司岚山营销服务部被罚款15万元;2月,阳光财险仁怀支公司因“虚挂中介业务套取手续费”,被遵义金融监管分局罚款6万元;3月,阳光财险浙江分公司因“未按照规定使用经批准或者备案的保险条款、保险费率”被罚40万元。

不难发现,阳光财险的违规行为并非单一分支机构的偶然操作,而是系统性的合规管控失效。对于公司而言,要想走出当前困局,亟须聚焦财险主业,加强信保业务的风控,摆脱对投资收益的过度依赖。同时,正视自身短板,彻底整改违规行为,平衡好业务增长与合规经营的关系。

阳光财险能否走出困局,重拾昔日荣光?我们将持续关注。