抖音僵尸涨赞自助平台,下单最便宜?揭秘性价比之王!

揭秘抖音僵尸涨赞自助平台:下单最便宜的秘诀

一、抖音僵尸涨赞自助平台的兴起

随着短视频平台的兴起,抖音成为了众多用户展示自我、娱乐休闲的重要场所。然而,对于一些想要快速提高自己抖音账号粉丝量和互动量的用户来说,单纯依靠自然增长往往显得力不从心。于是,抖音僵尸涨赞自助平台应运而生,为用户提供了一种便捷的增粉服务。

所谓“抖音僵尸”,指的是那些通过技术手段批量生成的虚拟用户,它们虽然不会对账号产生实际的影响,但可以通过虚假的点赞、评论等形式,让账号看起来人气爆棚。而自助平台则是指用户可以自行下单,根据自己的需求选择不同的涨赞服务。

二、如何选择最便宜的抖音僵尸涨赞自助平台

在众多的抖音僵尸涨赞自助平台中,如何选择一个性价比高的平台显得尤为重要。以下是一些挑选平台时的关键因素:

1. 信誉度:选择那些用户评价好、口碑佳的平台,这样可以降低遇到不良服务的风险。

2. 服务质量:优质的平台会提供更加稳定、安全的增粉服务,保证账号的安全。

3. 价格合理:价格是选择平台时不可忽视的因素,要尽量选择性价比高的平台,避免过度消费。

4. 支付安全:选择那些提供多种支付方式,并保证支付安全可靠的平台,避免财产损失。

5. 客服服务:好的客服可以及时解决用户在服务过程中遇到的问题,提升用户体验。

三、下单最便宜的秘诀

在确定了合适的抖音僵尸涨赞自助平台后,如何下单才能更加便宜呢?以下是一些建议:

1. 比较价格:在多个平台之间进行比较,选择价格最低的进行下单。

2. 优惠活动:关注平台的优惠活动,如满减、折扣等,合理利用这些活动可以节省不少费用。

3. 选择合适的服务套餐:根据自己的需求选择合适的套餐,避免浪费不必要的费用。

4. 多平台下单:在多个平台下单,分散风险,同时也可以享受更多的优惠。

5. 合理安排时间:选择在平台优惠活动期间下单,可以节省一定的费用。

总之,选择一个合适的抖音僵尸涨赞自助平台,并合理下单,是提高自己抖音账号人气、节省成本的关键。希望本文能为大家提供一些有益的参考。

记者 | 陈慧东

3月30日晚,(300702.SZ)公告,拟以现金支付方式,以3.34亿元的对价收购控股股东、实际控制人之一、董事长兼总经理屠勇军所控制的企业——上海星可高纯溶剂有限公司(以下简称“上海星可”)87.8173%的股权,标的资产溢价率75.94%。

这笔交易表面上是一场旨在优化产业链布局、减少关联交易的产业整合,但深入审视交易结构、对价细节及双方业绩与财务表现,此次收购究竟是上市公司“强链补链”的战略关键一步,还是一出自肥实控人、让上市公司和公众投资者买单的戏码?

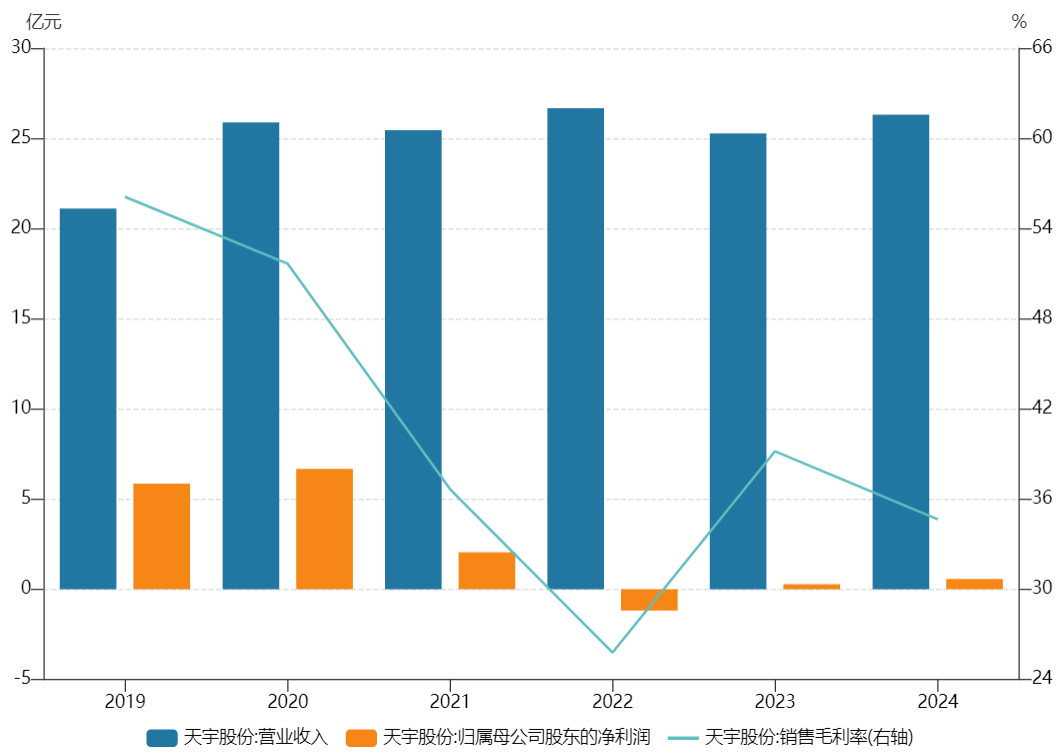

天宇股份主营医药中间体、原料药及制剂的研发、生产和销售业务。前身是1993年由屠勇军创立的黄岩化工厂。公司产品范围主要涵盖降血压、抗哮喘、降血糖、降血脂、抗凝血等多个药物领域。

2017年上市后,天宇股份在2020年迎来了其业绩峰值,彼时降压药事件导致全球全球沙坦原料药供应短缺、价格暴涨,当年天宇股份赚得超额利润。

近两年来,天宇股份的业绩表现并不理想。2023年至2024年,归母净利润余额均不足亿元,与2020年的峰值6.67亿元相差甚远。2025年三季报显示,公司营业收入同比增18.36%至22.87亿元,归母净利润同比增159.57%至2.21亿元。

本次交易标的上海星可是一家国家级“专精特新”小巨人企业,与天宇股份所属的医药中间体及原料药生产领域构成上下游关系。

天眼查显示,上海星可成立于2011年,为天宇股份成员企业,屠勇军持有上海星可的39.4905%股份。屠勇军、林洁、屠宛如三人在该公司任董事职位。天宇股份公告显示,屠宛如系屠勇军与林洁之女。

2018年,屠勇军出资5540.52万元持股上海星可的39.4905%,彼时标的估值大约为1.4亿元。本次3.34亿元对价,屠勇军等股东直接“怒赚”了2亿多。

评估报告显示,上海星可与天宇股份多家子公司之间存在资金和业务往来。2026年1月,上海星可向天宇股份及其控制的关联企业销售金额达84.06万元;采购端,上海星可2026年1月从关联方昌邑天宇药业有限公司采购金额2107.67万元,关联交易在标的公司营收和采购中占据重要地位。

天宇股份在年初披露的关联交易公告显示,2026年度,公司及子公司拟向上海星可及其子公司采购原材料及销售产品,预计关联交易总额不超过1.6亿元。

这种“上下游+股权关联”的双重绑定,使得交易价格的公允性备受质疑。

此次大手笔并购,天宇股份后续还将面临三大风险。

其一,资金风险。根据公告,本次交易的全部对价3.34亿元将以现金方式支付,资金来源为公司自有资金并结合银行并购贷款。这对于天宇股份自身的财务状况是一项严峻考验。

天宇股份2025年三季报显示,公司货币资金余额为3.88亿元。另外,公司近两年来资产负债率明显攀升,由2021年的36.05%升至2025年三季报的43.32%,在同行中处于偏高区间;同时,短期借款余额由2021年的4.23亿元升至14.06亿元,增幅较大。

其二,高溢价背后标的的盈利能力存在波动。审计报告显示,上海星可2025年度实现营业收入4.54亿元,净利润2617万元,表现尚可。但评估基准日所在的2026年1月,出现单月亏损,实现营业收入4398万元,净利亏损119.91万元。

其三,标的公司还存在不小的负债和应收账款回收风险。

标的存在“大存大贷”疑点。审计报告显示,截至1月31日,上海星可合并报表负债总额达2亿元,账面上的货币资金余额为3513.41万元,同时短期借款达1.06亿。

应收账款方面,评估报告显示,标的已对内蒙古普康药业等5家因客户经营困难收回货款可能性较小的客户,预计其应收账款全额损失;对苏州鲲鹏生物技术等5家已采取法律措施的客户,单项计提了80%的坏账准备。

界面新闻还注意到,本次收购未设置业绩承诺条款。这意味着交易对方屠勇军等人不承担业绩不达标的风险,所有经营风险由注入后的上市公司承担。

界面新闻就业绩承诺及协同性等问题致电天宇股份,公司独家回应表示,上市公司衡量后认为该企业业绩较为稳定,目前没有增加业绩承诺条款的打算。业务协同性方面,标的上海星可有市场需求但自身产能不足,且在手订单比较饱满,上市公司可以为其提供额外产能,满足其市场需求;同时,这也能有效提升公司自身的产能利用率,实现双赢。“不过,上海地区产能获批难度较大,我们有额外产能可以提供给该企业。至于其具体能贡献的营收规模、能提升到什么水平,目前还不便透露。”

这场由大股东主导、高溢价、短期盈利波动、无业绩承诺、巨额现金支付等多重因素叠加的收购案,谁是最终受益者?

根据交易预案,这场交易的“肥水”,最直接的流向无疑是提前套现约1.5亿元的控股股东屠勇军。