超低价抖音涨赞网站,真的靠谱吗?

一、超低价抖音涨赞网站的出现背景

随着抖音的普及,越来越多的用户希望通过增加点赞数来提升自己的知名度和影响力。在这种背景下,一些超低价的抖音涨赞网站应运而生。这些网站承诺以极低的成本为用户提供大量的点赞,吸引了不少想要快速提升人气的用户。

然而,这种看似划算的服务背后,隐藏着许多风险和隐患。了解这些网站的出现背景,有助于我们更好地判断其可信度和安全性。

二、超低价抖音涨赞网站的潜在风险

1. 质量不可靠:超低价的抖音涨赞网站往往无法保证点赞的质量,可能会出现大量僵尸粉或者机器人点赞,这不仅不能提升用户的真实影响力,反而可能损害用户的形象。

2. 违反平台规则:抖音平台对点赞行为有严格的规则限制,使用超低价涨赞网站可能触发平台的检测机制,导致账号被封禁,甚至影响用户的信用。

3. 隐私安全问题:一些不良网站可能会收集用户的个人信息,甚至用于非法用途,给用户带来严重的隐私安全问题。

三、如何安全有效地提升抖音点赞数

1. 优质内容:关注内容质量,制作有吸引力的短视频,这样才能自然吸引观众点赞。

2. 积极互动:与粉丝互动,回复评论,增加粉丝的粘性,提高点赞率。

3. 合作推广:与其他抖音用户或者品牌合作,互相推广,扩大影响力。

4. 适当使用抖音功能:合理利用抖音的挑战、话题等功能,提高视频的曝光度。

总之,虽然超低价抖音涨赞网站看似能够满足用户的急切需求,但其潜在风险不容忽视。在追求点赞数的过程中,我们应该注重内容的创新和品质,通过合法合规的方式提升自己的影响力。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

阵痛与曙光交织,2026年能否走出谷底?

作者 | beyond

编辑 | 小白

如果你关注新能源赛道,尤其是锂电池这块,那“隔膜”这个词你一定不陌生。作为电池四大主材之一,隔膜的性能直接决定了电池的安全性和能量密度。而在国内,(300568.SZ,公司)是这个领域绕不开的名字。

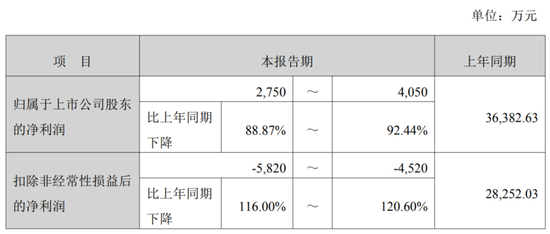

不过,这家曾经的优等生,最近的日子不太好过。2025年的业绩预告让人大跌眼镜:全年归母净利润预计只有2800万到4000万,同比暴跌近90%。

一家全球出货量第二的龙头,怎么就突然“不赚钱”了?

(来源:公司2025年业绩预告)

这到底是公司自己出了问题,还是整个行业都在渡劫?我们结合公司最新情况,来好好聊聊。

行业逻辑没变:需求依然旺盛,但价格战打惨了

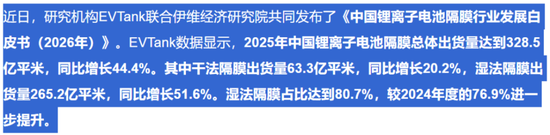

2025年,中国锂电隔膜出货量冲到328.5亿平方米,同比增长44%,需求一点没熄火。新能源汽车卖爆了,储能市场更是翻着跟头往上涨。按理说,上游材料商应该躺着赚钱才对。

(来源:EVTank)

但问题出在供给端。前两年行业扩产太猛,2024年大家还在打价格战,隔膜价格跌得六亲不认。到了2025年上半年,全行业只有两成企业能盈利,多数都在盈亏线上挣扎。

虽然下半年随着需求回暖,产能利用率开始回升(四季度湿法隔膜产能利用率突破80%),但价格修复需要时间。

GGII预计,2026年隔膜行业需求增速将显著高于供给速度,行业供需端从宽松转向紧平衡,头部企业满产满销带动产能利用率飙升,2027年供需缺口隐现,供需格局变化也将进一步带动产品价格回升。

(来源:亿欧官网)

2025年的结果就是:行业需求创新高,但大多数企业的利润表,依然很难看。星源材质,就是其中的典型代表。

业绩“大变脸”:营收还在涨,利润却在降

来看星源材质2025年前三季度的成绩单:营业收入还在增长(同比增长约14%),但赚钱能力却急转直下。

公司前三季度归母净利润同比下滑67%,第三季度归母净利润同比下滑87%,第三季度单季扣非已经亏钱了。全年业绩预告更是惨淡,公司利润直接回到10年前的水平。

(来源:公司2025年三季报)

为什么营收涨、利润却没了?核心原因有三点:

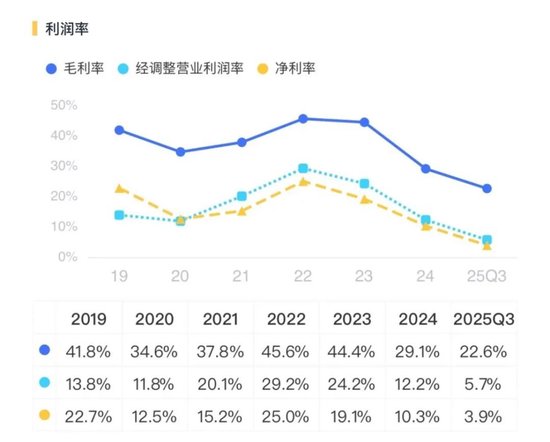

第一,产品卖不出价。隔膜价格2025年上半年还在低位,公司毛利率被严重压缩。公司销售毛利率从2022年45%的高点,一路跌到2025年第三季度的18%左右,几乎腰斩还不止。

(来源:市值风云APP)

公司在2025年业绩预告中表示:因市场竞争加剧,公司锂电池隔膜产品的毛利率较上年同期有所下降。

(来源:公司2025年业绩预告)

第二,海外扩张的“阵痛”。星源材质这几年拼命在国外建厂,瑞典、马来西亚、美国全面开花。这是好事儿,为了规避贸易壁垒,也为了贴近客户。但建厂要花钱,而且是花大钱。

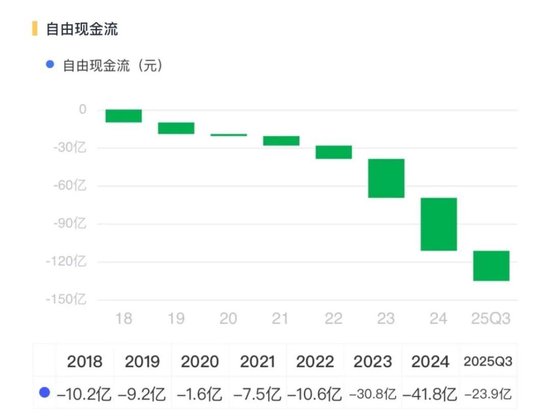

2025年前三季度,公司资本开支高达29亿元,但经营性现金流净额只有5.4亿元,导致覆盖掉资本开支后,自由现金流持续为负。

新建基地的折旧、财务费用全算进成本里,但产能还没完全释放,相当于“只投入、不产出”,公司的利润自然被吞噬。

第三,存货压力上升。截至2025年三季度末,公司存货达到7亿元,比年初多了37%。在高负债扩张的背景下,存货占用的每一分钱,都在考验公司的现金流。

(来源:市值风云APP)

核心竞争力还在吗?

虽然短期业绩惨淡,但星源材质的家底其实没伤到筋骨。

一是技术全面。公司是国内少有的同时掌握干法、湿法、涂覆三大技术的隔膜企业。公司干法隔膜全球出货量第一,湿法隔膜能做到5微米超薄,全球出货量第二。

这种全技术布局,让它能灵活应对不同需求——储能要干法(便宜、安全),高端车要湿法(薄、能量密度高),它都能做。

(来源:易投官网)

二是研发没降温。即便2025年业绩承压,公司三季度研发费用率依然保持在6.8%,高于、等对手。

(来源:市值风云APP)

更关键的是,针对未来的固态电池(这东西可能彻底干掉传统隔膜),公司已经提前布局,做了刚性骨架膜,还送给头部电池厂测试了。虽然固态电池大规模商用可能还要几年,但提前卡位总比等死强。

三是客户够硬。、、LG新能源、大众……全球前十的电池厂,基本都是它的客户。2022年还和大众签了长期供货协议。这种客户粘性,不是一朝一夕能建立的。

最大的风险:钱从哪来?

眼下星源材质最棘手的问题,不是技术,不是客户,而是钱。

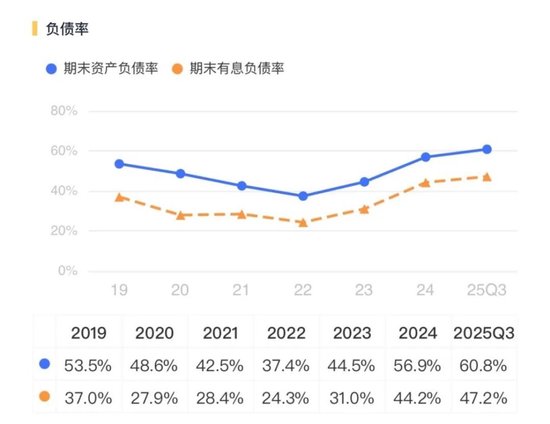

截至2025年三季度末,公司资产负债率已经冲到60.8%,有息负债率达到47.2%。一边是海外建厂还在大把烧钱,一边是主业赚钱能力大降、自由现金流持续枯竭。这种“失血”状态能撑多久,是个大问题。

(来源:市值风云APP)

如果行业价格战再来一波,或者海外项目投产不顺,公司的财务压力会进一步加剧。到时候,要么靠融资续命,要么就得放慢扩张节奏。

站在2026年这个时间点,星源材质有点像在走钢丝:下面是财务压力的深渊,上面是行业回暖的曙光。

好消息是,行业最坏的时候可能已经过去。2025年下半年开始,隔膜产能利用率回升,行业“反内卷”共识形成,价格战有望缓和。一旦价格企稳回升,公司盈利会直接受益。

同时,公司的海外产能(马来西亚基地)如果顺利释放,不仅能贡献增量营收,还能摊薄固定成本,改善利润率。加上5微米超薄隔膜、高端涂覆产品占比提升,产品结构也在优化。

坏消息是,这些都需要时间,而公司眼下最缺的就是时间。2026年,我们需要盯着几个关键指标:一是毛利率能不能环比回升,二是经营现金流能不能转正,三是马来西亚工厂的投产进度。

这三个指标如果同时向好,那星源材质的“至暗时刻”可能就真的过去了;如果继续恶化,那故事可能得换个讲法。

星源材质的故事,是一个典型的技术龙头在行业周期和扩张战略双重挤压下的“阵痛样本”。它的底子还在,技术没问题,客户没问题,方向也没问题。问题在于,它能否在资金链承受极限之前,等来行业回暖的春风。

对于普通投资者来说,这家公司现在属于“高难度博弈”——左侧布局需要信仰,右侧确认需要耐心。2026年,可能是决定它未来五年命运的关键一年。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。