dy互动粉丝下单,如何轻松提升转化率?

一、什么是DY互动粉丝下单

DY互动粉丝下单,顾名思义,是指在抖音(以下简称DY)平台上,通过互动方式吸引粉丝并促使他们进行下单的行为。随着抖音平台用户数量的激增,越来越多的商家和企业开始将目光聚焦于此,希望通过这种新型的互动营销方式,提高品牌知名度,增加销售额。

在DY互动粉丝下单的过程中,商家或企业通常会采用以下几种方式与粉丝互动:1. 发布高质量的内容,吸引粉丝关注;2. 举办各种线上活动,如抽奖、优惠券发放等,激发粉丝参与热情;3. 与粉丝进行实时互动,如评论回复、直播带货等,增强粉丝的粘性。

二、DY互动粉丝下单的优势

相较于传统的广告投放,DY互动粉丝下单具有以下优势:

1. 高度精准的用户定位:抖音平台根据用户的兴趣爱好、年龄、性别等因素进行精准推送,使得商家能够将产品或服务推荐给目标受众,提高转化率。

2. 强烈的互动性:通过与粉丝的实时互动,商家可以了解粉丝的需求和意见,不断优化产品和服务,提高用户满意度。

3. 低成本高回报:相较于传统的广告投放,DY互动粉丝下单的成本更低,且效果更为显著,为企业带来了更高的回报。

三、如何提升DY互动粉丝下单的效果

要想在DY互动粉丝下单的过程中取得更好的效果,商家和企业可以从以下几个方面着手:

1. 创作优质内容:内容是吸引粉丝的核心,商家应注重内容的原创性和趣味性,提高视频的播放量和点赞量。

2. 搭建互动平台:通过举办线上活动、设置话题标签等方式,增加粉丝的参与度,提高品牌曝光度。

3. 注重数据分析:通过对粉丝数据进行深入分析,了解粉丝的兴趣爱好和行为习惯,有针对性地进行内容创作和推广。

4. 建立良好的粉丝关系:与粉丝保持良好的互动,关注粉丝的需求和意见,提高粉丝的忠诚度。

总之,DY互动粉丝下单是一种新型的营销方式,具有诸多优势。商家和企业应充分利用抖音平台的优势,结合自身实际情况,制定合适的互动策略,以提高品牌知名度和销售额。

来源:资管有道

“相较其他国内主流银行,积存金业务手续费低,交易时间灵活。”

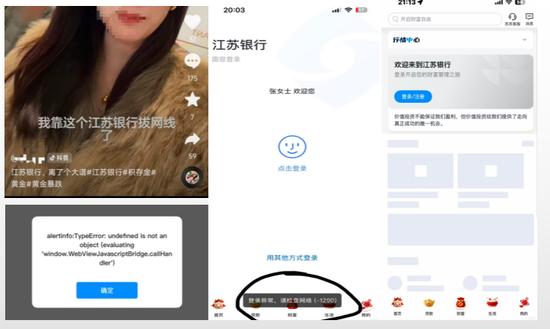

2026年3月3日晚8点左右,正值元宵节当晚,不少市民趁着晚间空闲时段操作黄金积存业务时,发现江苏银行手机APP突然出现大面积系统异常,无法正常登录、交易,引发大量用户在抖音、小红书等社交媒体集中吐槽。

在小红书、抖音等社交媒体上,不少用户反馈,今晚金价大跌,想要买一点补仓,但遭遇APP“罢工”。

目前,江苏银行官方尚未发布任何关于系统异常的说明,而社交媒体上的用户投诉仍在持续发酵,这场突如其来的APP崩溃,也将江苏银行近期火爆的积存金业务推向了舆论风口。

01

APP深夜“罢工”:

用户集中吐槽,

交易需求无法满足

3月3日晚间20时左右,江苏银行手机APP开始出现异常,最初有少量用户反馈“登录失败”“页面加载卡顿”,随后问题迅速扩散,大量用户反映APP无法正常打开,即便侥幸登录,也无法查看积存金持仓、无法进行买卖操作,部分用户还收到“网络不稳定,请稍后再试”“登录异常,请检查网络(-1200)”等提示。

抖音平台上,相关吐槽快速发酵,多条相关内容获得关注,用户集中反映因APP异常无法正常操作积存金,错过交易时机,引发广泛共鸣与不满。

小红书平台上,用户投诉同样集中,均反映APP无法登录、积存金业务无法操作,部分用户还表示APP其他功能出现卡顿,影响正常使用。

据多位用户反馈,此次APP异常持续时间较长,从20时许出现问题,截至22点,仍未恢复正常,期间多次尝试重启APP、切换网络,均无法解决问题。

02

火爆背后的隐忧:

低手续费+长交易时间

引大量短线用户

一位银行业人士表示,此次江苏银行APP崩溃,并非偶然,可能是其积存金业务近期异常火爆、用户量激增导致的系统过载。

资管有道梳理公开资料发现,江苏银行积存金业务之所以能吸引大量用户,核心在于其极具竞争力的手续费优势和灵活的交易时间。

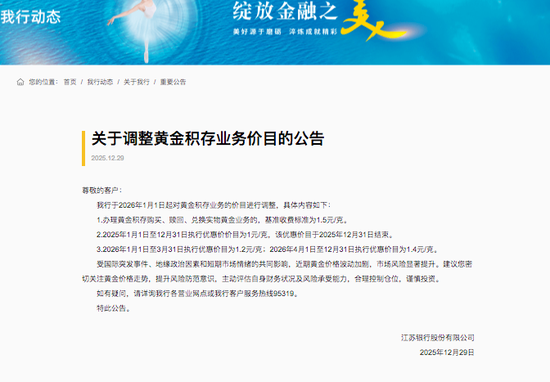

根据江苏银行2025年12月29日发布的公告,该行自2026年1月1日起调整黄金积存业务收费标准,2026年1月1日至3月31日执行1.2元/克的优惠手续费,这意味着用户买卖一克积存金,一买一卖的手续费仅为2.4元/克,这一水平在行业内处于较低位置,也是吸引用户的核心亮点。

江苏银行积存金业务优惠:一买一卖的手续费仅为2.4元/克

对比国内主流银行的积存金手续费可见,江苏银行的优势十分明显。

据公开数据显示,工行如意金的点差(核心交易成本)为13-18元/克,即便叠加活动期间买入费减免,一买一卖的综合成本仍远高于江苏银行;农行存金通点差同样为13-18元/克,虽无明确的买入赎回费,但隐性成本较高;建行易存金点差为3-6元/克,综合成本约为江苏银行的1.5倍以上;招行、的最低点差为2.8-3元/克,仍高于江苏银行的2.4元/克;浙商、的点差则在3.5-4元/克,差距更为明显。

除了低手续费,江苏银行积存金的长交易时间也成为吸引用户的重要因素。

根据该行公告,其个人黄金积存业务交易时间为每周一9:00至周六02:30(国家法定节假日、上海黄金交易所休市日等除外),相较于多数银行仅工作日9:30-15:30的交易时间,江苏银行的交易时段覆盖了晚间和周末,极大地满足了上班族、短线投资者的交易需求。

低手续费叠加长交易时间,让江苏银行积存金业务迅速走红,尤其是吸引了大量短线投资者。

近期国际金价波动剧烈,不少投资者选择通过短线买卖积存金赚取差价,而江苏银行的优惠政策和灵活交易时间,使其成为短线投资者的首选平台,导致近期APP用户访问量和交易频次大幅攀升,为此次系统崩溃埋下了隐患。

03

系统承压与行业反思:

便捷性与稳定性需双向兼顾

不得不说,此次江苏银行APP崩溃,不仅扫了不少投资者的兴,也暴露了银行在业务扩张中的短板。这场系统异常,难免会影响其品牌口碑。

其实不难理解,现在居民理财意识越来越强,黄金积存这类低门槛业务成了香饽饽,银行之间的竞争也越来越卷,降手续费、延交易时间成了常态,但很多银行只顾着吸引用户,却忽略了系统承载能力,用户集中操作时自然容易掉链子。

而且这不是个例,近年来不少银行都曾因理财、黄金交易高峰期出现APP崩溃,不仅影响体验,还可能让用户担心资金安全。

对银行业来说,这也是个提醒:抢用户的同时,必须守住系统稳定性的底线,加强技术投入,不然再优惠的政策也留不住用户。

截至目前,江苏银行APP仍未恢复正常,官方也没有给出任何说明和恢复时间,不少用户还在社交媒体上等待回应,大家最关心的,还是系统何时能修复,以及此次异常造成的损失能否有合理说法。