抖音1元涨赞,真的靠谱吗?揭秘涨赞背后的秘密!

一、抖音1元涨赞的背景与意义

随着短视频平台的迅速崛起,抖音已经成为年轻人展示自我、分享生活的重要平台。在这个平台上,用户通过发布短视频来吸引粉丝,增加互动。然而,随着竞争的加剧,单纯依靠内容吸引粉丝变得越来越困难。于是,抖音1元涨赞服务应运而生,为用户提供了快速提升粉丝互动和视频热度的途径。

抖音1元涨赞服务的主要意义在于,它可以帮助用户在短时间内获得更多的点赞和关注,从而提高视频的曝光率和影响力。这对于新入驻的用户来说,尤其重要,因为它可以帮助他们更快地积累粉丝,形成自己的粉丝群体。

二、抖音1元涨赞的原理与效果

抖音1元涨赞服务通常是通过第三方平台提供的,用户只需支付一定费用,就可以购买到一定数量的点赞。这些点赞来自真实的用户,而非机器人,因此可以有效地提升视频的热度和互动性。

这种服务的原理在于,通过增加视频的点赞数,可以提高视频在抖音平台上的推荐权重,从而让更多的用户看到这个视频。这样一来,视频的播放量、点赞量、评论量等数据都会得到提升,进而形成良性循环,吸引更多真实用户关注。

据实际用户反馈,抖音1元涨赞服务的效果非常显著。许多用户表示,通过购买点赞,他们的视频在短时间内获得了大量的曝光和互动,有效提升了个人品牌和影响力。

三、抖音1元涨赞的风险与注意事项

尽管抖音1元涨赞服务有其优势,但同时也存在一定的风险。首先,过度依赖这种服务可能导致用户失去原创内容的吸引力,长期来看不利于个人品牌的建立。其次,如果点赞来源不真实,可能会被抖音平台识别为作弊行为,导致账号被封禁。

因此,在使用抖音1元涨赞服务时,用户需要注意以下几点:

- 合理使用,避免过度依赖。

- 选择信誉良好的第三方平台购买点赞。

- 注重原创内容,提升自身价值。

总之,抖音1元涨赞服务作为一种辅助手段,可以在一定程度上帮助用户提升视频的热度和影响力。但用户在使用过程中应保持理性,注重自身内容的创作和品牌建设,才能在短视频平台上走得更远。

来源:新黄河客户端

近日,安徽集团股份有限公司(600418.SH,以下简称“江淮汽车”)披露了2025年年度报告。在当前A股汽车板块中,这家公司在资本市场上的表现,与其经营数据之间存在明显反差。

一方面,受“尊界”品牌带动,市场对其高端化转型抱有较高预期,公司总市值在近期站上千亿元关口;另一方面,从财务数据来看,这家老牌车企仍处在传统业务承压、新业务尚未完全放量的阶段。

如果把“尊界”单独拿出来看,江淮汽车的年报并不轻松:主营业务仍在亏损,整体盈利能力还没有出现清晰拐点。

收入在涨,销量在降:结构变化带来的拉动

2025年,江淮汽车实现营业收入464.76亿元,同比增长10.35%。但与收入增长形成对比的是销量下滑,全年整车及底盘销量为38.41万辆,同比下降4.72%。

这种“收入增长、销量下降”的情况,主要来自产品结构的变化。

江淮汽车与华为合作推出的高端品牌“尊界”,显著抬高了整体单车价格。财报显示,售价在百万级的尊界S800于2025年5月30日上市,截至报告期末累计交付已超过10000台。虽然销量规模不大,但对收入的拉动比较直接。

受此影响,公司乘用车板块收入同比增长46.99%,达到179.96亿元。

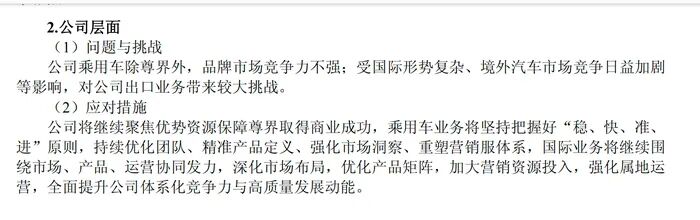

不过,从结构上看,这种增长带有一定集中度。江淮汽车在年报中提到,“公司乘用车除尊界外,品牌市场竞争力不强”。在传统乘用车份额下滑的背景下,目前乘用车业务的增量,较大程度依赖尊界这一单一品牌。

亏损从哪里来?合资拖累、产能利用不足与研发处理

利润端的压力更为直接。2025年,江淮汽车实现归母净利润-17.03亿元,扣非净利润为-25.00亿元。

从结构上看,亏损主要来自几个方面。

合资板块仍在拖累利润。处于投入阶段的大众安徽项目,对当期业绩形成持续影响。根据行业测算,其2025年的亏损,对江淮汽车投资收益的负面影响约为10.8亿元。

产能利用率偏低,也在放大成本压力。2025年,江淮乘用车销量为14.9万辆,同比下降10.63%。公司披露的乘用车设计产能为34万辆,对应产能利用率约42.36%。在汽车制造这种重资产行业,产能一旦闲置,折旧支出难以压缩,会持续侵蚀利润。

研发投入的处理方式,同样影响利润呈现。2025年,公司研发投入为41.79亿元,同比增长20.64%。其中资本化比例为56.71%,对应金额23.70亿元。也就是说,超过一半的研发支出没有计入当期费用,而是进入资产科目。如果采用更为谨慎的费用化处理方式,当期亏损还会进一步扩大。

在主营业务承压的情况下,非经常性损益对利润起到了一定支撑作用。2025年,公司确认政府补助5.68亿元,非流动资产处置收益1.45亿元。

即便如此,截至2025年末,母公司累计未分配利润仍为-17.26亿元,尚不具备实施现金分红的条件。

冲击650亿元收入:增长更多取决于新车节奏

尽管利润表现承压,但江淮汽车的现金流和商用车业务仍在维持基本盘。

2025年,公司商用车业务实现营业收入204.69亿元,产能利用率为72.68%。同时,全年经营活动产生的现金流量净额为33.95亿元,同比增长25.20%。

在资金方面,公司35亿元的市场化融资已通过审核,将主要用于支持尊界高端品牌发展。

对于2026年,公司提出了较为激进的目标:预计销量42.4万辆,同比增长10.4%;营业总收入目标为650亿元,同比增长约39.58%。

从体量上看,新增接近200亿元的收入,仅依赖尊界S800一款车型难以实现。按照规划,围绕该平台开发的MPV、SUV等产品正在推进,2026年将进入一个新车集中投放阶段。

从当前情况看,资本市场给予江淮汽车的估值,很大程度上基于对高端化转型的预期,尤其是华为赋能带来的想象空间。

但这些预期能否兑现,还要看后续车型的实际交付情况,以及传统业务产能和合资板块的改善进度。在真正实现稳定盈利之前,江淮汽车仍需要在新旧业务之间寻找平衡。

(新黄河客户端记者杜林)