抖音业务自助网,超低价优惠,你还在等什么?

抖音业务自助网:超低价享受专业服务

一、抖音业务自助网简介

随着短视频平台的兴起,抖音已经成为众多品牌和创作者展示自我、吸引粉丝的重要平台。抖音业务自助网作为专业的抖音服务提供商,致力于为用户提供一站式、高效、便捷的抖音业务解决方案。

抖音业务自助网拥有丰富的行业经验和专业的技术团队,能够根据客户的需求,提供包括抖音账号注册、运营、推广、数据分析等一系列服务。通过抖音业务自助网,用户可以轻松实现抖音业务的快速发展。

二、超低价策略背后的优势

抖音业务自助网之所以能够提供超低价服务,主要得益于以下几点优势:

1. 优化成本结构:通过精细化管理,抖音业务自助网有效降低了运营成本,从而能够以更低的价格为客户提供优质服务。

2. 大规模效应:抖音业务自助网服务众多客户,形成了规模效应,进一步降低了服务成本。

3. 技术创新:抖音业务自助网不断进行技术创新,提高服务效率,降低人力成本。

4. 精准营销:通过精准定位客户需求,抖音业务自助网能够为客户提供更符合其业务发展的服务,避免资源浪费。

三、超低价服务带来的价值

选择抖音业务自助网超低价服务,客户将享受到以下价值:

1. 成本节约:超低价服务有助于客户降低抖音业务运营成本,提高投资回报率。

2. 专业支持:抖音业务自助网的专业团队将为客户提供全方位的技术支持和咨询服务。

3. 快速成长:通过抖音业务自助网的服务,客户可以快速提升抖音账号的知名度和影响力。

4. 风险控制:抖音业务自助网的专业服务有助于客户规避潜在风险,确保业务稳定发展。

总之,抖音业务自助网以超低价提供专业服务,旨在帮助更多客户在抖音平台上取得成功,实现品牌价值最大化。

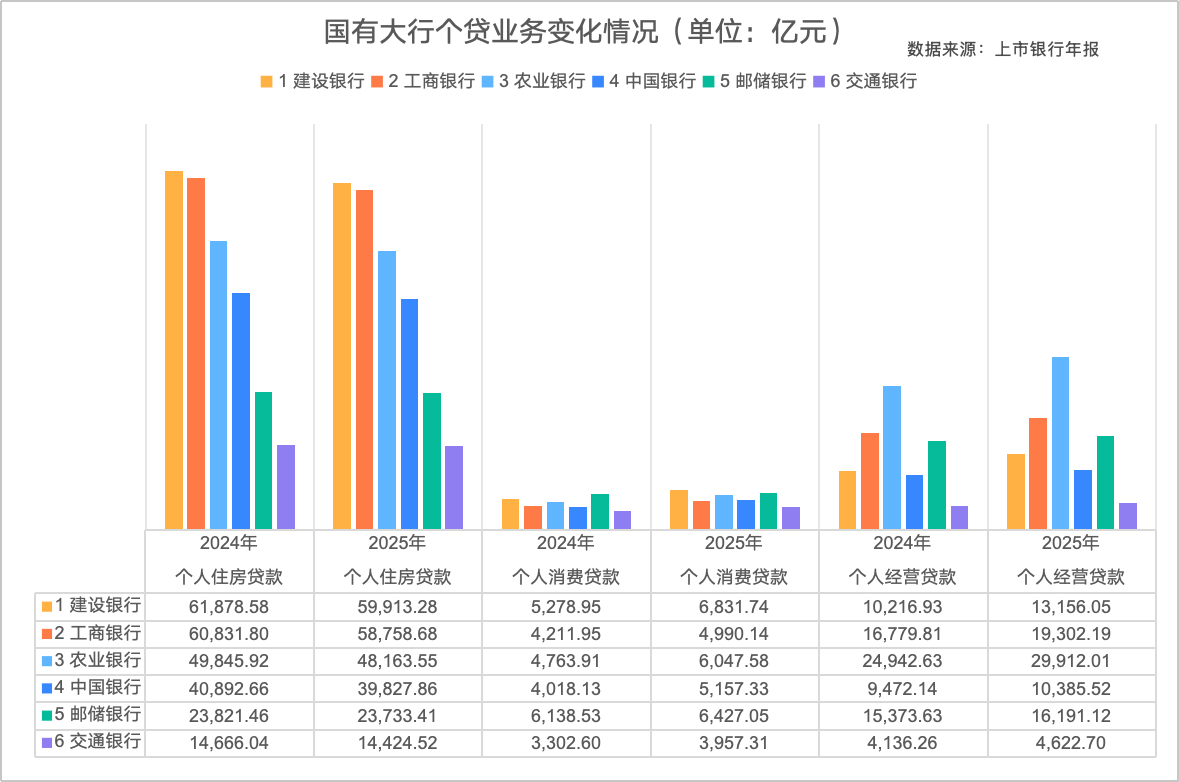

2025年上市银行年报相继出炉,国有六大行个人贷款业务的变化情况浮出水面。截至2025年末,国有六大行个人住房贷款余额约24.48万亿元,较上年减少7115.16亿元,同比下滑2.82%;但消费贷与经营贷表现亮眼,成为个贷业务新的增长极。

年报数据显示,国有六大行个人消费贷款余额约3.34万亿元,较上年增长0.57万亿元,同比增长20.56%;个人经营贷款余额9.36万亿元,较上年增长1.26万亿元,同比增长15.63%。除增速相对平缓外,其他五大行在消费贷领域全部实现了两位数增长;除邮储银行和外,另外四家大行在经营贷领域也实现了两位数增长。其中,建行的消费贷和经营贷增速均接近30%。

这与央行公布的金融机构贷款投向统计数据变化也基本一致。2025年四季度末,人民币房地产贷款余额51.95万亿元,同比下降1.6%,全年减少9636亿元;经营性贷款余额25.11万亿元,同比增长4.0%,全年增加9378亿元。不含个人住房贷款的消费性贷款余额21.16万亿元,同比增长0.7%,全年增加1802亿元。

值得注意的是,国有六大行消费贷、经营贷的同比增速要显著高于央行披露的金融机构平均增速。换言之,消费贷、经营贷的火热并不完全是行业的全貌。在已披露年报的22家上市银行中,也有多家中小银行的消费贷、经营贷同比负增长,折射出当前银行业零售信贷结构分化加剧的现实。

房贷下降、消费贷经营贷顶上

分银行看, 截至2025年末,个人住房贷款余额规模5.99万亿元,居六大行之首,然后依次是(5.88万亿元)、(4.82万亿元)、中国银行(3.98万亿元)、邮储银行(2.37万亿元)和(1.44万亿元)。

从规模变化来看,工商银行房贷同比缩水幅度最大,达3.41%,农业银行、建设银行、交通银行、中国银行、交通银行依次缩水3.38%、3.18%、2.60%和1.65%,邮储银行则与去年基本持平。

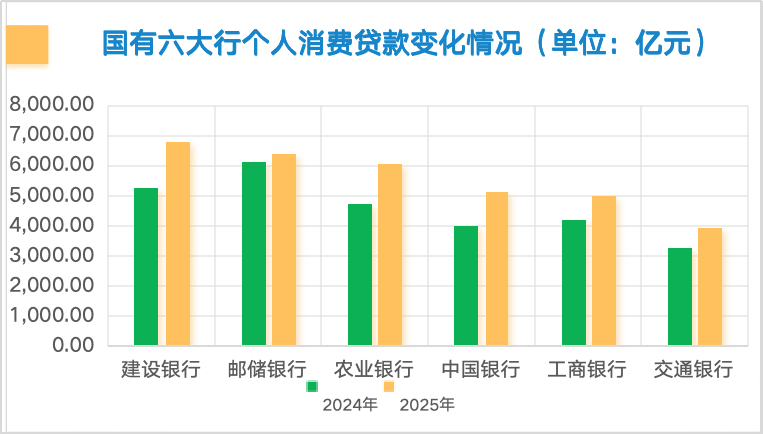

个人消费贷方面,国有六大行全部实现正增长。其中,建设银行同比增速最高,达到29.41%;中国银行和农业银行紧随其后,增速分别为28.35%和26.95%;交通银行和工商银行增速分别为19.82%和18.48%;中国邮政储蓄银行的增速相对平缓,为4.70%。

从消费贷规模来看,建设银行位居首位,个人消费贷款余额为6,831.74亿元;然后依次是邮储银行和农业银行,分别为6,427.05亿元和6,047.58亿元;中国银行和工商银行紧随其后,分别为5,157.33亿元和4,990.14亿元;交通银行的余额相对较低,为3,957.31亿元。

可以看出,建设银行消费贷的同比增速和余额规模均位列六大行第一。对此,建设银行副行长唐朔在2025年度业绩发布会上表示,在金融助力提振消费方面,建行主要做了三方面工作:一是积极加强商务和金融协作,协同开展促消费活动;二是主动作为,落实好财政金融协同促内需一揽子政策;三是聚焦消费重点领域,加大金融支持和创新力度。

创新举措方面,唐朔介绍,该行以“圈链群”服务模式在建行手机银行、“建行生活”App打造“家生活”“车生活”平台,整合商户资源,为客户提供涵盖购房购车、家具家电、家居装修、物业服务、加油保养等多场景的线上一站式“消费+金融”解决方案。

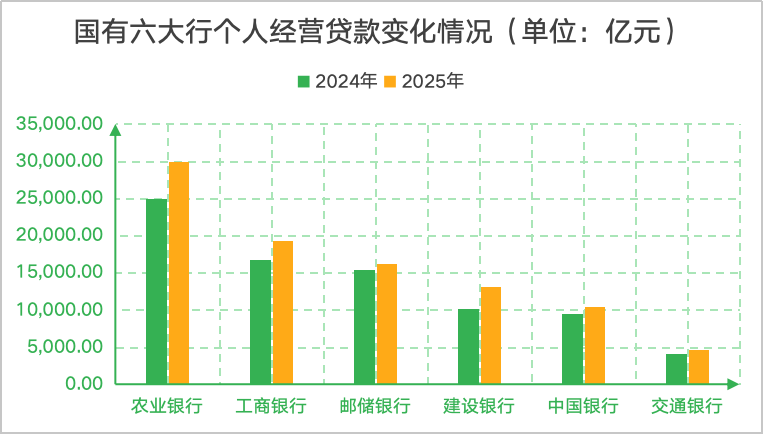

个人经营贷方面,国有六大行全部实现正增长。其中,建设银行同比增速最快,达到28.77%;然后依次是农业银行和工商银行,分别为19.92%和15.03%;交通银行排在第四,增速为11.76%;然后是中国银行,增速为9.64%;邮储银行增速相对平缓,为5.32%。

从经营贷规模来看,农业银行位居首位,个人经营贷款余额达到2.99万亿元;然后依次是工商银行和邮储银行,分别为1.93万亿元和1.62万亿元;建设银行和中国银行紧随其后,余额依次为1.32万亿元和1.04万亿元;交通银行相对最低,余额为4,622.70亿元。

对于农业银行经营贷的亮眼表现,该行副行长林立在2025年度业绩发布会上分享了普惠零售信贷管理方面的特色打法——以客户家庭为中心,建立管理“新视角”。

林立透露,农行上线推广全行普惠零售客户统一授信视图,“统一授信、统筹管理、统管风险”。将同一家庭经营主体名下涉及小微企业法人、企业主个人及近亲属,以及个人经营、消费、信用卡等各类业务进行统筹管理,实现跨条线、跨产品的协调联动,有效防范产品择低准入、重复授信、超额用信风险。

增长之下,资产质量仍有考验

不过,大行消费贷和经营贷的强劲增长并非行业的全貌。在已披露年报的22家上市银行中,有多家中小银行的消费贷、经营贷同比出现负增长。

例如,截至2025年末,个人经营贷款余额为5,036.87亿元,同比下降5.22%;个人经营贷款余额为207.78亿元,同比下降4.07%。再如,个人消费贷款余额为2,817.77亿元,同比减少9.29%;个人消费贷款余额为162.34亿元,同比下降19.32%。

对此,招联首席经济学家董希淼告诉记者,大型银行的个人消费贷款自2024年起增速就明显加快,而部分中小银行的消费贷款和经营贷款则受到“助贷新规”等因素影响,部分银行甚至出现了大幅回落。这一冷一热之间,折射出当前银行业零售信贷结构分化加剧的现实。

他进一步指出,从成本看,大行凭借强大网络和品牌背书,能够以较低成本吸收存款,使得它们在发放消费贷款和经营性贷款时,可以将利率压至中小银行难以企及的水平;从政策看,2025年大行和股份制银行能够享受个人消费贷款贴息,很多中小银行未能参与,在竞争上处于劣势。

尽管大行在消费贷和经营贷上规模增速领先,但资产质量同样值得关注。2025年,国有六大行的个人消费贷款不良率呈现分化态势。建设银行和农业银行的不良率有所下降,建行从1.09%降至1.07%,农行从1.55%降至1.46%,资产质量有所改善。交通银行、工商银行、中国银行和邮储银行的不良率均小幅上升,交通银行的升幅最大,从1.12%升至1.77%,上升0.65个百分点;工商银行的升幅最小,从2.39%升至2.58%,上升0.19个百分点。

经营贷方面,国有六大行的个人经营贷款不良率普遍上升,仅建设银行一家不良率下降,从1.59%降至1.58%,资产质量相对稳定。其余五家银行的不良率均有所攀升,其中,交通银行升幅最大,从1.21%升至1.94%,上升0.73个百分点;邮储银行升幅最小,从2.21%升至2.44%,上升0.23个百分点。

可以看出,建设银行消费贷和经营贷不仅实现了近30%的同比增速,还保持了不良率的稳中有降,在六大行中表现颇为突出。但建行个人住房贷款和信用卡贷款的不良率也跟随大势小幅上行,因此个人贷款不良率整体从0.98%小幅上升至1.19%。

对此,建行副行长李建江在业绩会上表示,面对近年来零售领域出现的风险上升局面,该行大力优化零售业务信用风险管理机制,强化信贷流程关键环节风险制衡,推进实施零售信贷集约化风控,2025年多重风险管控措施见到成效,个人类贷款不良率上升幅度同比收窄。他还表示,从当前运行态势来看,零售领域风险防控仍会是该行工作的重点之一。

工行副行长王景武在业绩会上表示,近两年在经济转型升级、房地产市场调整、阶段性供需欠平衡等多重因素影响下,该行个人贷款不良率短期进入了上行的通道,这与全行业的趋势基本一致。考虑到我国经济基础稳、韧性强、潜能大,长期向好的支撑条件和基本趋势都没有改变,未来个人贷款的风险是可控的。

王景武认为,结合以旧换新、消费贷贴息等促消费政策,随着一揽子政策的加快落地以及政策红利的持续释放,个人信贷的市场基础将逐步改善,个人贷款资产质量也将回归合理水平。

他还强调,为应对市场变化,工行前期已经在内部架构和职能上做了相应调整,通过成立个人信贷业务部,实现了个贷业务的集约化、专业化,经营水平进一步提升。同时,强化数智赋能,丰富个人消费、经营领域产品创新与供给,统筹平衡发展与安全,着力化解各类风险隐患,扎实做好不良资产的处置。在三道防线联防联控的共同努力下,个人贷款劣变上升的势头已有所放缓。