dy买点赞自助平台,价格低至多少?揭秘性价比之王!

标题:深度解析dy买点赞自助平台,价格低背后的优势与考量

随着短视频平台的快速发展,抖音(dy)已经成为许多人日常生活的一部分。在这个平台上,点赞数成为了衡量内容受欢迎程度的重要指标。为了提高自己的作品曝光度,不少用户选择通过dy买点赞自助平台来提升点赞量。本文将深入解析dy买点赞自助平台,探讨其价格低的优势与考量。

一、dy买点赞自助平台概述

dy买点赞自助平台是一种提供抖音点赞服务的在线平台。用户只需在平台上支付一定的费用,就可以快速获得大量点赞,从而提高自己作品的曝光度和知名度。这些平台通常拥有丰富的用户资源和专业的运营团队,能够保证点赞的真实性和有效性。

二、价格低背后的优势

1. 成本优势:dy买点赞自助平台采用批量处理的方式,降低了人力成本和运营成本,从而实现了价格低的优势。平台通过优化算法和资源整合,将原本高昂的点赞费用降至合理范围。

2. 竞争激烈:随着抖音用户的日益增多,买点赞市场逐渐形成规模,竞争激烈。为了吸引更多用户,平台纷纷降低价格,以赢得市场份额。

3. 用户体验:价格低意味着用户可以以更低的成本获得点赞服务,提高作品曝光度。这有助于用户在短时间内获得更多关注,从而提升账号价值。

三、价格低背后的考量

1. 质量保障:尽管价格低,但平台仍需保证点赞的真实性和有效性。为了确保服务质量,平台会进行严格审核,避免虚假点赞、机器点赞等现象。

2. 风险控制:dy买点赞自助平台面临的风险主要来自抖音平台的监管。为了降低风险,平台会不断优化算法,确保点赞行为符合平台规则。

3. 用户信任:价格低意味着用户对平台更加信任。平台需要通过优质的服务和良好的口碑,建立起用户的信任基础。

总之,dy买点赞自助平台价格低的优势主要体现在成本优势、竞争激烈和用户体验上。然而,价格低背后也需考量质量保障、风险控制和用户信任等因素。对于广大抖音用户来说,选择合适的dy买点赞自助平台,既能提高作品曝光度,又能降低成本,实现双赢。

时间进入4月,各家券商纷纷交出2025年业绩单。

这一份份财报并不只是证券业2025年末的格局快照,更是对过去五年的阶段性总结。据SAC数据,全行业150家证券公司2025年度实现营业收入5411.71亿元,较2020年增长20.67%,全行业实现净利润2194.39亿元,较2020年增长39.30%,券商业整体取得丰硕成果。

而观察其中各家券商,则是有人欢喜有人忧。

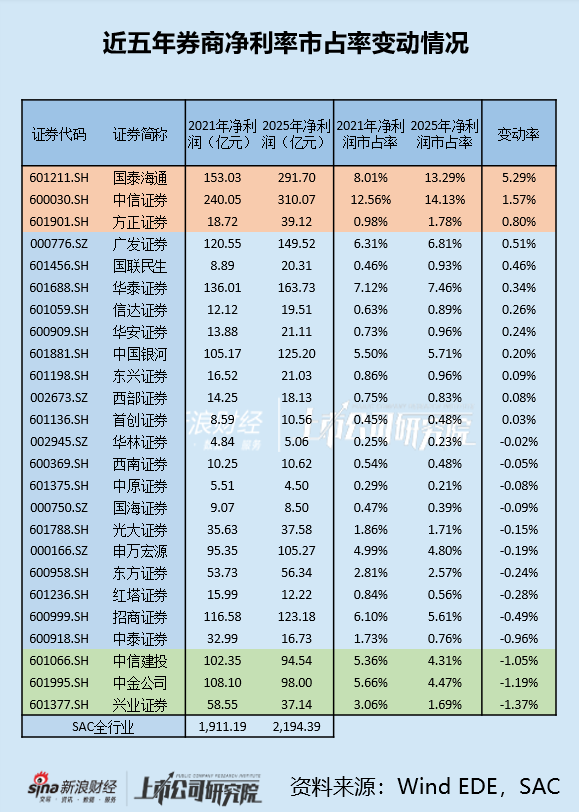

截至4月3日,已有25家券商发布年报,若按照近五年净利润市占率变化情况进行排序,则正数前三名分别为(存在合并因素)、、,倒数前三名分别为、、。(注:由于财政部2025年7月8日发布标准仓单交易相关会计处理实施问答,该规则实施后相关业务不再确认为收入,2025年营收市占率变化存在扭曲,故在此不作为排序指标)

若不考虑期内合并的国泰海通,则中信证券为市占率增幅最大的券商,五年增长1.57个百分点,远远超越排名第二的(0.80个百分点)。此外,从利润增长的角度来看,中信证券净利润五年增长70.02亿元,在非合并券商里同样排名第一,且远超位列第二的(28.97亿元)。

拆分各项业务来看,中信证券近五年的业绩成长主要由自营业务驱动。五年来,中信证券经纪业务收入、投行业务收入、资管业务收入、利息净收入、自营投资收益分别增长7.90亿元、-18.20亿元、4.75亿元、-37.07亿元、159.21亿元,同期公司营收增量(扣除其他业务收益变动)为106.39亿元,自营业务贡献了增量的150%。

而观察各期表现,自营业务始终是中信证券的业绩“压舱石”,五年间其占总营收的比例分别为29.64%、27.09%、36.37%、41.30%、51.57%,即使在行情低迷的2022年到2023年仍然取得优越业绩,业务占比稳步上升。

中信证券自营业务成功穿越周期的背后,是其迅速而精准的主动择时能力。

2022年,二级资本市场深度回调,当年全部43家上市券商自营收入总额大跌53%,有七家上市券商自营业务陷入亏损。

中信证券当年迅速做出反应:

一方面,公司善用衍生金融工具,对冲资产价格波动风险。当年公司衍生金融工具名义金额同比增长51%,带动公司投资净收益高增75%至319.70亿元,远超同期-136.60亿元的公允价值变动;

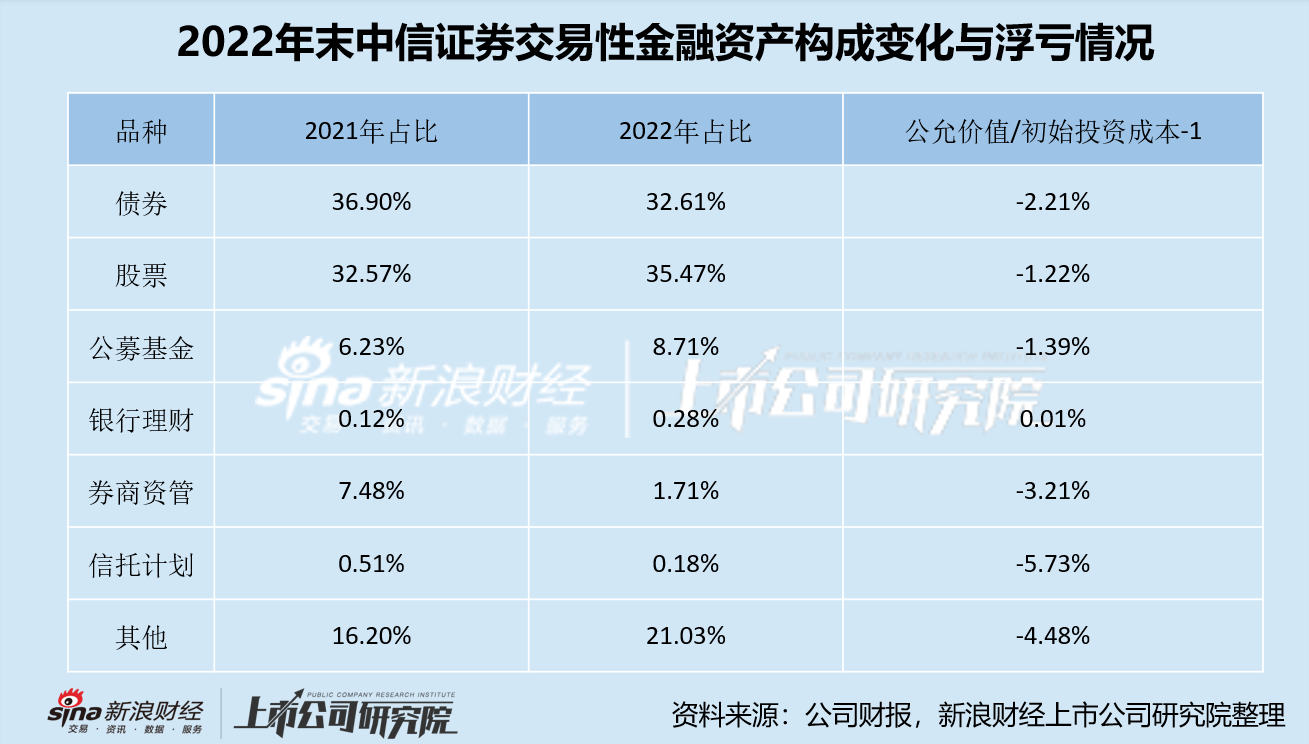

另一方面,公司调整自营头寸布局方向,投资策略从2021年的“加大对新兴科技行业的投资力度”,转向2022年的“着眼于降低组合波动及增强抵御外部宏观因素冲击的能力”。观察公司2022年末交易性金融资产情况,各项资产公允价值较成本均只出现小个位数调降,其中股票、公募基金收益率优于其他资产,对应仓重不降反增,抗逆能力凸显。

以上举措加持下,中信证券免于全行业自营“腰斩”的命运,当年自营收益跌幅仅有22%。

此后,A股开启慢熊阶段,直到2024年三季度末,“9·24行情”才催动市场情绪,开启新一轮牛市周期。

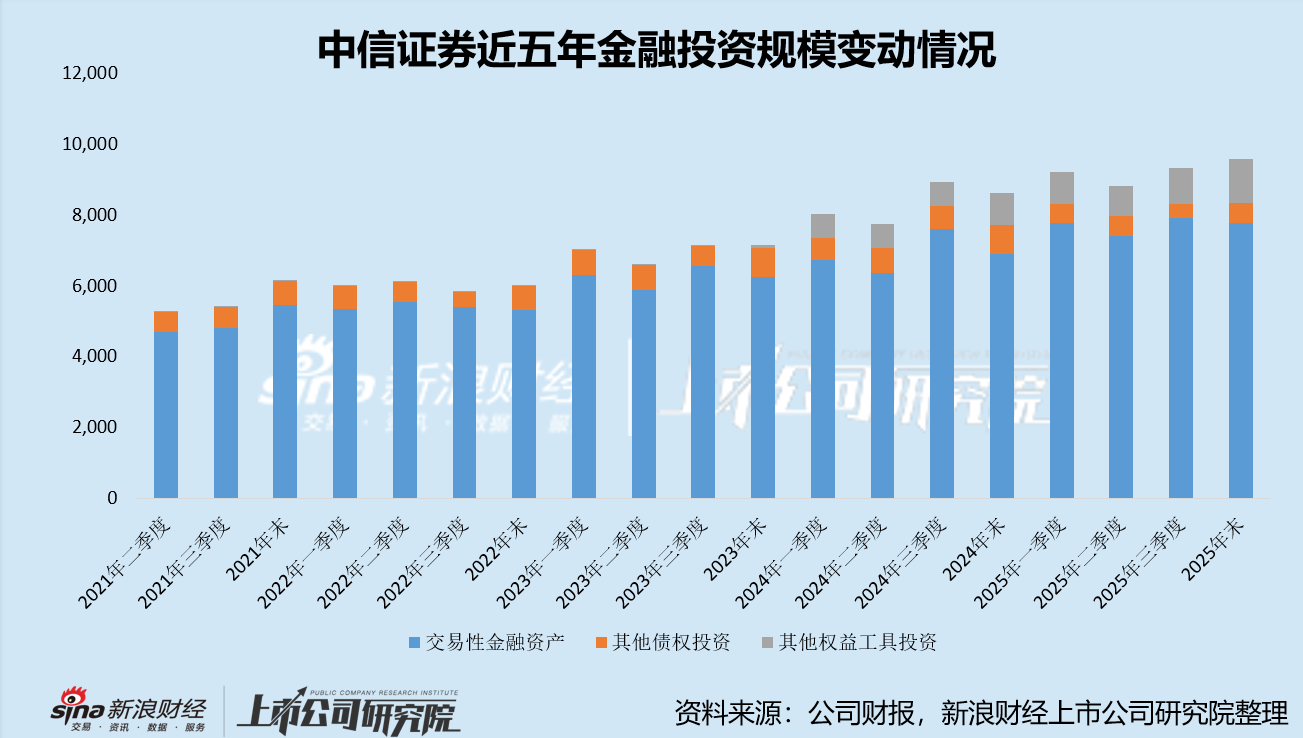

当年第三季度,中信证券便迅速增配交易性金融资产,单季度增长7607.77亿元,环比增幅近20%。第四季度,公司又显著增配OCI股票资产。

中信证券对金融投资的增配贯穿整个2025年。截至2025年末,其金融投资规模在过去六个季度内增长1845.34亿元,累计增幅24%。其中,其他权益投资有所压降,交易性金融资产、其他权益工具投资累计增长1966.47亿元,累计增幅28%。

自营持仓结构的调节也推动投资收益率提升,2025年中信证券投资收益率达到4.03%,在金融投资规模超千亿的上市券商中排名第一,且远超第二名(、3.52%)。

总结来看,过去五年里,中信证券自营业务通过布局股衍业务、调整投资主题完美越过低迷周期,又通过投资规模扩张、投资品仓位调整精准把握行情机遇,在这个五年周期的末尾,实现投资规模与收益率的双双夺冠。

与此同时,中信证券在投行业务上的统治力依旧存在。

虽近五年中信证券投行业务收入下降37.07亿元,降幅达22.31%,但该表现在全行业乃至头部投行中已是相当优秀。作为对比,全行业证券承销与保荐业务净收入五年累计跌幅为48.17%,中信建投投行业务收入累计跌幅44.43%,中金公司为28.50%。

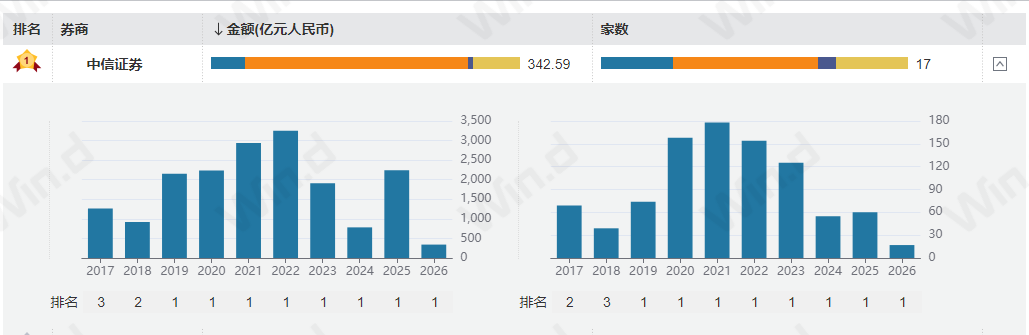

过去五年,中信证券的A股股权承销项目数量与金额始终位列第一。从项目储备来看,目前A股323家排队企业中,中信证券独家保荐36家,拟募集资金合计525亿元,排名行业第一。

图:近年中信证券A股股权承销家数及规模的总量与排名情况(资料来源:Wind)

图:近年中信证券A股股权承销家数及规模的总量与排名情况(资料来源:Wind)唯一能撼动中信证券“霸主”名号的,目前仅有国泰海通的经纪业务。

2025年,国泰海通合并完成。据其交出的第一份年报,其2025年末的资产总额2.11万亿元、归母净资产3304.17亿元,其资产体量以微弱的优势超越中信证券,标志着证券业“两超多强”的局面正式确立。

受制于地产美元债等历史问题,国泰海通虽营收总额已与中信证券较为逼近,但其盈利能力却相对较弱,扣非归母净利润214亿元,与中信证券的303亿元仍有较大差距。(具体见系列文章)

而值得注意的是,国泰海通的经纪业务已超越中信证券,位居行业第一。据两家公司年报,2025年中信证券经纪业务收入147.53亿元,国泰海通为151.38亿元。

在年报中,国泰海通着重强调了自身的客户资源与渠道优势。一是客户基础雄厚,境内客户达3933万户、股基交易市占率8.56%,两项数据均位列行业第一;二是渠道丰富且通畅,君弘APP及通财APP平均月活1,570万户,线上线下渠道协同,客户触达能力领先。

而2025年末中信证券披露的财管业务证券账户数目为3065万户,与国泰海通差距较大。在年报中,中信证券主要强调了经纪业务转型在“品牌化”和“国际化”方面的进展,对“信100”品牌的发布和境外产品销售进展进行了着重强调。

中信证券的财富管理业务长期聚焦高净值客户与机构客户,业绩成长主要依赖客户AUM与人均收入驱动,这一模式与国泰海通的侧重点略有不同,二者针对的目标人群也存在一定的错位竞争。

在如今“双龙并立”的局面下,哪种模式更胜一筹,还有待时间给出答案。