如何快速在涨抖音赞自助网站提升点赞量?

涨抖音赞自助网站:短视频内容传播的新助力

随着短视频平台的迅速崛起,抖音成为了众多用户展示自我、分享生活的热门平台。在这个平台上,点赞数往往成为衡量视频受欢迎程度的重要指标。为了帮助用户提高视频的曝光度和影响力,涨抖音赞自助网站应运而生,成为短视频内容传播的新途径。

涨抖音赞自助网站的功能与优势

涨抖音赞自助网站提供了一系列功能,旨在帮助用户快速提升视频的点赞数。以下是该网站的主要功能和优势:

1. 安全可靠:涨抖音赞自助网站采用先进的算法,确保点赞的真实性和安全性,避免对用户账号造成不良影响。

2. 个性化服务:根据用户的需求,网站提供多种点赞方案,包括按时间段、按点赞速度等,满足不同用户的个性化需求。

3. 成本效益:相较于其他推广方式,涨抖音赞自助网站的价格更加亲民,性价比高,是短视频内容创作者的理想选择。

4. 数据分析:网站提供详尽的点赞数据统计,用户可以实时了解点赞情况,为后续内容创作提供有力参考。

如何选择合适的涨抖音赞自助网站

随着涨抖音赞自助网站的增多,如何选择一个合适的平台成为用户关注的焦点。以下是一些建议,帮助用户挑选出满意的涨抖音赞自助网站:

1. 网站口碑:了解其他用户对该网站的评价,选择口碑良好的平台。

2. 安全保障:查看网站的安全措施,确保账号信息不被泄露。

3. 功能全面:选择功能齐全、操作简便的网站,提高使用体验。

4. 客服服务:选择提供优质客服服务的网站,解决使用过程中遇到的问题。

涨抖音赞自助网站为短视频内容创作者提供了便捷的推广途径,助力他们在抖音平台上取得更好的成绩。选择合适的平台,合理利用涨抖音赞自助网站,相信每位创作者都能在短视频领域取得成功。

出品:新浪财经上市公司研究院

作者:木予

半自动意式咖啡机品牌格米莱控股有限公司(简称:格米莱)近日正式开启赴港上市进程,由担任独家保荐人。招股书显示,本次IPO所募资金将用于公司未来五年的生产设施扩建及数字化、品牌营销及服务体系开发、研发能力提升等方面。

2023年、2024年及2025年前三季度,格米莱实现总营收3.08亿元、4.98亿元、4.49亿元,同比增速分别为61.7%、44.1%;年度利润录得2200.50万元、4000.60万元、5397.20万元,同比分别增长81.8%、363.4%。按2024年收入计算,格米莱在半自动意式咖啡机的市场份额约为16.0%,在分体式半自动咖啡机的市场份额高达27.9%,双双名列第一。

出海表现不及预期、家用咖啡机难破圈 获客成本累计涨超80%

尽管在垂直赛道一骑绝尘,格米莱的品类和区域高度集中,为其上市之路埋下隐患。

招股书显示,格米莱的核心产品是分体式半自动意式咖啡机,即产品仅配备咖啡冲泡功能,需另配磨豆机。2024年及2025年前三季度,其家用、家商两用和商用意式咖啡机产品收入合计占比稳定在85%以上,销量合计占比保持在20%-30%区间。其中,家用意式咖啡机为咖啡机总收入贡献超四成,为咖啡机总销量贡献约70%。2025年1-9月,该品类的平均售价较2024年全年均价提升32.8%,带动细分收入同比显著增长46.9%。换言之,家用意式咖啡机既是公司的业绩“支柱”,也是关键的增长“引擎”。

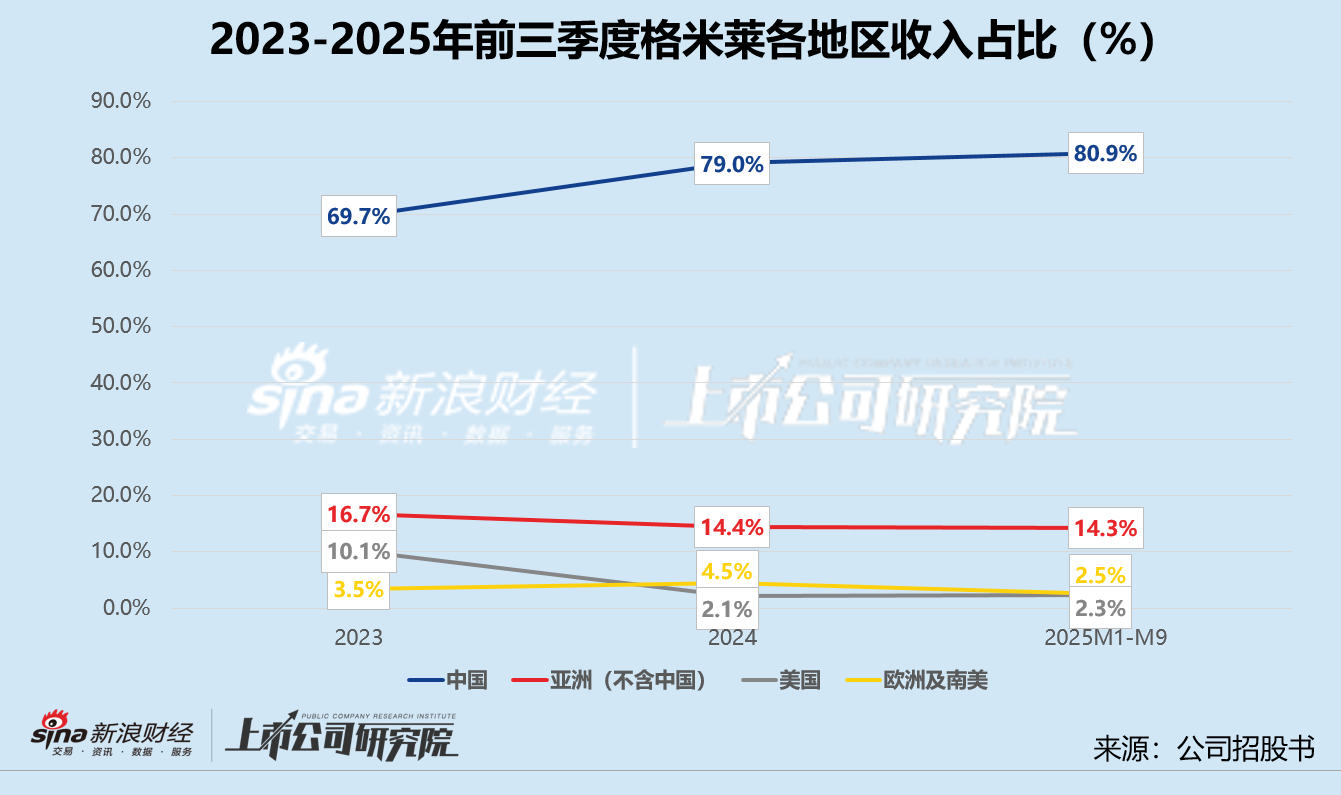

分地域来看,格米莱的主要“战场”在国内,中国市场收入占比从2023年的69.7%攀升至80.9%。而与此同时,其出海表现却不尽如人意。报告期内,公司在越南、印度尼西亚、菲律宾、泰国和马来西亚等亚洲国家的收入占比从16.7%下滑至14.3%,在美国市场的收入占比则由10.1%骤降至2.3%。截至2025年9月30日,公司在以欧洲及南美洲各国为代表的其他市场收入同比减少16.2%,占总营收比例低至2.5%,较2024年同期下降近2个百分点。

不过,专注分体式半自动意式咖啡机、聚焦国内C端个人消费者,这一策略能否支撑格米莱走得更远,仍是未知数。一方面,国内家用咖啡机的市场教育目前处于起步阶段,半自动咖啡机的使用门槛明显高于全自动咖啡机、胶囊咖啡机,分体式的操作和清洁难度也大于研磨一体式。另一方面,格米莱动辄数千元的售价已不具备竞争优势。头部品牌德龙DeLonghi入门级半自动意式咖啡机的价格,仅为格米莱最便宜的猫头鹰系列一半;、小米等小家电品牌的分体式半自动意式咖啡机的最低价格下探至百元。

除此之外,格米莱的竞争对手还包括各大速溶咖啡、即饮咖啡、连锁咖啡品牌。对于大众消费者而言,咖啡的饮品化和易得性,一定程度上决定了家用咖啡机普及进度缓慢。这意味着,格米莱家用意式咖啡机产品的目标客户是追求咖啡风味、享受制作过程的咖啡爱好者,垂直赛道“天花板”注定不高。据弗若斯特沙利乐观预测,2024-2029年,国内分体式半自动意式咖啡机市场年复合增长率约为25.2%,总规模将增长至43亿元。而艾媒咨询和中研普华产业园估算,2029年中国咖啡产业市场规模有望达到1.4万亿元。

为了破圈,格米莱理应加大研发投入,丰富品类矩阵。但报告期内,公司研发费用率一路走低,从2023年的6.7%降至2025年前三季度的3.7%。相较之下,其销售及营销费用占总营收的比例分别为20.2%、22.0%、21.1%,仅营销及促销一项开支就超过了同期的研发开支。

招股书显示,由于线上渠道电商销售占比提升,公司支付给平台的服务费及促销费随着销量增长而大幅增加。截至2025年9月30日,格米莱的销售及营销费用中,七成以上为营销及促销开支。而家用咖啡机是低频耐用消费品,假设产品销量等同于新增客户数量,结合营销及促销开支粗略推算,格米莱2023年的获客成本约为249.76元,2025年1-9月的获客成本约为449.74元,累计涨幅高达80.1%。

九个月现金分红率达148% 管理层与关系匪浅

令人意外的是,报告期内格米莱的净利润呈“爆发式”增长,最终留在账面上的现金却少得可怜。

2023-2024年,格米莱的年度净利润从2200.50万元上涨至4000.60万元,当期的现金及现金等价物却仅净增加了36.50万元、550万元。2025年前三季度,公司的净利润同比翻了近四倍,现金及现金等价物反而净减少了302.40万元。截至9月30日,格米莱的短期有息负债约为3081.70万元,而账面流动资金只有2251.90万元。

究其原因,格米莱的主要现金净流出源自于筹资活动,向股东支付股息更是重中之重。2023年及2024年,公司分别向股东宣派现金股息2500万元、2500万元,占筹资活动净流出净额97.8%、81.4%,占各期净利润的113.6%、62.5%。2025年1-9月,格米莱再次慷慨派息8000万元,约为年度净利润的1.48倍。

而正式递表前,格米莱创始人、董事会主席兼执行董事谢建萍,通过GenCore International和BrewBond Capital两个实体持有公司47.24%的股权。以此推算,近两年九个月累计1.30亿元的现金分红中,谢建萍共将6141.20万元落袋为安。一边推动IPO募资补流,一边“清仓式”分红,格米莱的上市动机引发质疑。

(来源:招股书)

(来源:招股书)另一个值得关注的细节,是格米莱有不少高管是来自A股上市的手表精密制造公司飞亚达“老将”。

据招股书披露,公司的执行董事兼行政总裁叶树生曾在飞亚达任职12年,最终职位为副总经理。负责格米莱销售职能的执行副总裁张春来,在飞亚达工作近16年的时间里担任过销售及营销部门总经理;监督生产流程的副总裁朱应林在飞亚达接近14年,历任工程技术部经理、装配部经理、研发与品质部副总经理及制造部副总经理;监督质控流程的助理总裁梁甲,12年内主要负责飞亚达的质量管理体系建设与产品结构建设;监督电商及海外销售运营的助理总裁欧阳壮杰,2013-2019年间是飞亚达附属公司电子商务业务部副总经理。

此外,格米莱的独立非执行董事刘标,曾任飞亚达财务部主管。公司的联系秘书之一赖俊杰,曾在飞亚达担任区域业务经理及规划运营经理。从上游生产到下游销售,格米莱的管理层核心岗位基本复制了飞亚达的班底。此番操作虽然可以节省内部磨合成本,但也容易产生经营战略同质化、供应链与客户关系重叠、关键人物依赖等治理风险。