抖音自动推广引流平台,免费业务真的靠谱吗?

一、抖音自动推广引流平台简介

在数字化时代,社交媒体已成为品牌推广和用户引流的重要渠道。抖音,作为中国最受欢迎的短视频平台,其强大的用户基础和独特的算法机制,为品牌提供了巨大的曝光和推广空间。抖音自动推广引流平台应运而生,它通过智能算法和大数据分析,帮助品牌实现精准的营销和用户引流。

这类平台通常提供一系列功能,如智能推荐、标签优化、粉丝互动等,旨在提升品牌在抖音平台上的影响力。然而,值得注意的是,市面上存在许多收费服务,而本文将重点探讨免费业务的奥秘与价值。

二、免费业务的奥秘

虽然抖音自动推广引流平台提供免费业务,但这并不意味着其服务质量和效果低于付费服务。以下是一些免费业务的奥秘:

1. 精准算法:即使是免费业务,平台也会运用其先进的算法,为品牌提供精准的用户推荐和内容匹配,确保推广效果。

2. 数据支持:免费用户也能享受到平台提供的数据分析服务,帮助他们了解自身在抖音上的表现,为后续的营销策略提供依据。

3. 社区资源:免费用户可以通过参与社区活动、互动交流,获得更多曝光机会,从而间接提升品牌知名度。

4. 升级空间:虽然免费业务功能有限,但平台通常为用户提供升级选项,让品牌有更多的选择和提升空间。

三、免费业务的价值

对于初创品牌或预算有限的中小企业来说,免费业务的价值尤为明显:

1. 成本效益:免费业务可以节省大量营销预算,让品牌在有限的资源下实现更高效的推广。

2. 试验与验证:免费业务为品牌提供了一个试验平台,让品牌在无风险的情况下测试和优化其营销策略。

3. 用户增长:通过免费业务,品牌可以吸引更多潜在用户,为未来的付费推广打下坚实的基础。

4. 品牌认知:在抖音这个庞大的社交平台上,即使是免费业务也能帮助品牌提升知名度,扩大影响力。

出品:新浪财经上市公司研究院

作者:光心

杰理科技作为消费电子领域的系统级芯片(SoC)设计企业,其IPO之路历时八年、折戟三次,可谓相当坎坷。

其于2010年成立,2017年递表上交所,但由于知识产权纠纷问题而终止;2018年11月,杰理科技再冲上交所,却又因内控问题再次铩羽;2021年,杰理科技调头深交所创业板,最终在经历三轮问询后遭遇失败。

而如今,杰理科技又瞄向北交所,再次发起IPO冲刺。

根据安排,北交所将于3月20日召开2026年第29次审议会议,审理杰理科技的首发事宜。

市场对该事件怀有一定担忧,毕竟杰理科技此次IPO存在着诸多疑点:

一是公司近年现金充裕、资产负债率奇低,显然“不差钱”,是否有上市募资的必要性?

截至2025年末,公司账面货币资金为14.70亿元,此外还在进行大额理财投资,债券投资金额高达8.65亿元,二者合计23.35亿元,占了总资产的一半。

与此同时,2023年到2025年,公司资产负债率分别仅有13.65%、8.40%、8.59%,持续处于低位,且近年还在压降。对比来看,A股全部5490家上市公司的加权平均资产负债率为53.52%,杰理科技的负债率水平低于96%的A股上市公司。

此外,现金充裕的杰理科技还曾多次派发分红,2022年到2024年分别分红9962.55万元、2亿元、9998.88万元,三年分红近4亿元。

而此次杰理科技第四次递表,上会稿确定的拟募资规模仅有6.8亿元,这一金额甚至远低于公司账面的货币资金,这难免对其必要性产生怀疑。

此外,观察公司此前几次上市,其募资金额的设定略显随机。2017年3月,杰理科技一冲沪市主板时,拟募资金额为11亿元;2018年11月,二冲上交所主板,募资金额缩水至5.87亿元;2021年9月,公司三冲深交所创业板,募资金额忽然大幅提升至25亿元;此次四冲北交所,募资需求又打了个“膝盖斩”。

诚然,期间行业环境与公司财务质地发生变化,杰理科技基于产品前景预期和财务流动性调整募资方案存在合理性,但几次上市的募资金额调整幅度如此巨大,再结合公司“有钱分红、没钱发展”的行为举止,难免让人怀疑公司此番上市的动机。

二是公司在体量规模等条件看似更适配科创板的情形下,为何直接越过科创板,选择北交所?

据招股说明书,2023年到2025年,杰理科技分别实现营收29.31亿元、31.20亿元、28.04亿元,同期归母净利润分别为6.23亿元、7.91亿元、5.96亿元。

以2024年业绩来看,杰理科技的营业收入在299家北交所上市公司中能排第九,其归母净利润在299家北交所上市公司中能排第三。杰理科技这条“大鱼”,放在北交所这潭池水里,的确显得有些巨大。

那杰理科技的表现能跨过科创板的门槛吗?

根据科创板上市第一套标准,其要求预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

虽杰理科技2025年业绩迎来营利双降,但超28亿的营收、近6亿元的利润,还是远远超过了科创板上市的财务标准。

而杰理科技并未选择科创板,是否出于对自身“科创”属性的不自信?

其实早在2017年首次寻求上市之时,其知识产权的“清白”便受到质疑。

杰理科技的创始人是王艺辉,其在公司创立之前曾担任珠海建荣副总裁。之后,王艺辉选择离职创业,曾带领多位前东家员工出走。在杰理科技的创始人团队中,王艺辉、张启明、张锦华、胡向军均是前珠海建荣员工。

而根据2021年杰理科技的问询函,杰理科技中有33名员工来自珠海建荣及其关联方,其中包括5名核心技术人员。

珠海建荣也曾对杰理科技发起专利侵权诉讼,虽然最后经调解珠海建荣撤诉,但还是为其创新能力蒙上阴影,成为其后续上市过程中始终难以绕开的历史问题。

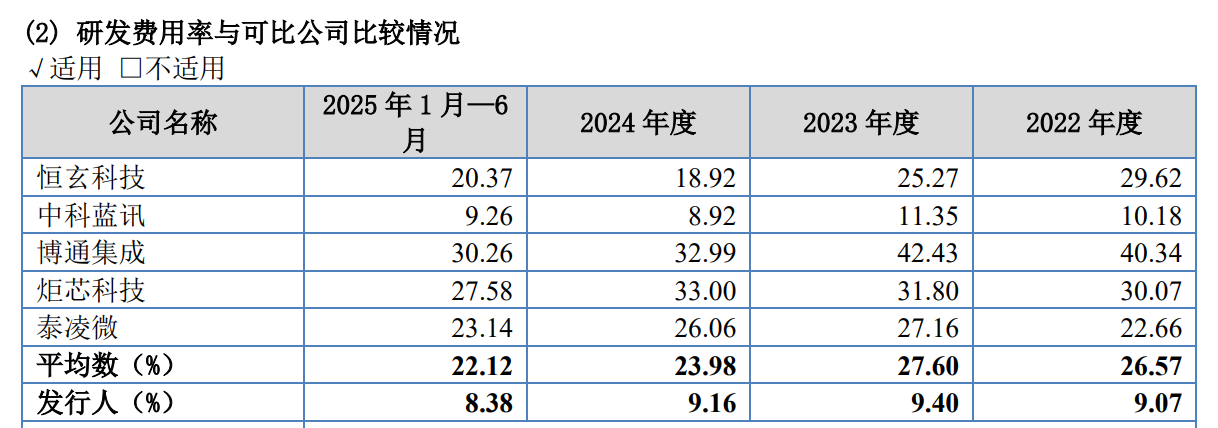

此外,从研发投入的角度来说,公司2022年到2025年上半年研发费用率分别为9.07%、9.40%、9.16%、8.38%,而可比公司的平均值始终保持在20%以上,差距巨大。

值得注意的是,五家可比公司中,多家业务体量较小,营收未超10亿元,但其研发费用绝对值多在2亿元左右,与杰理科技相当。其中唯一与杰理科技营收规模相当的,其研发费用多在5-6亿元,是杰理科技的两倍左右。

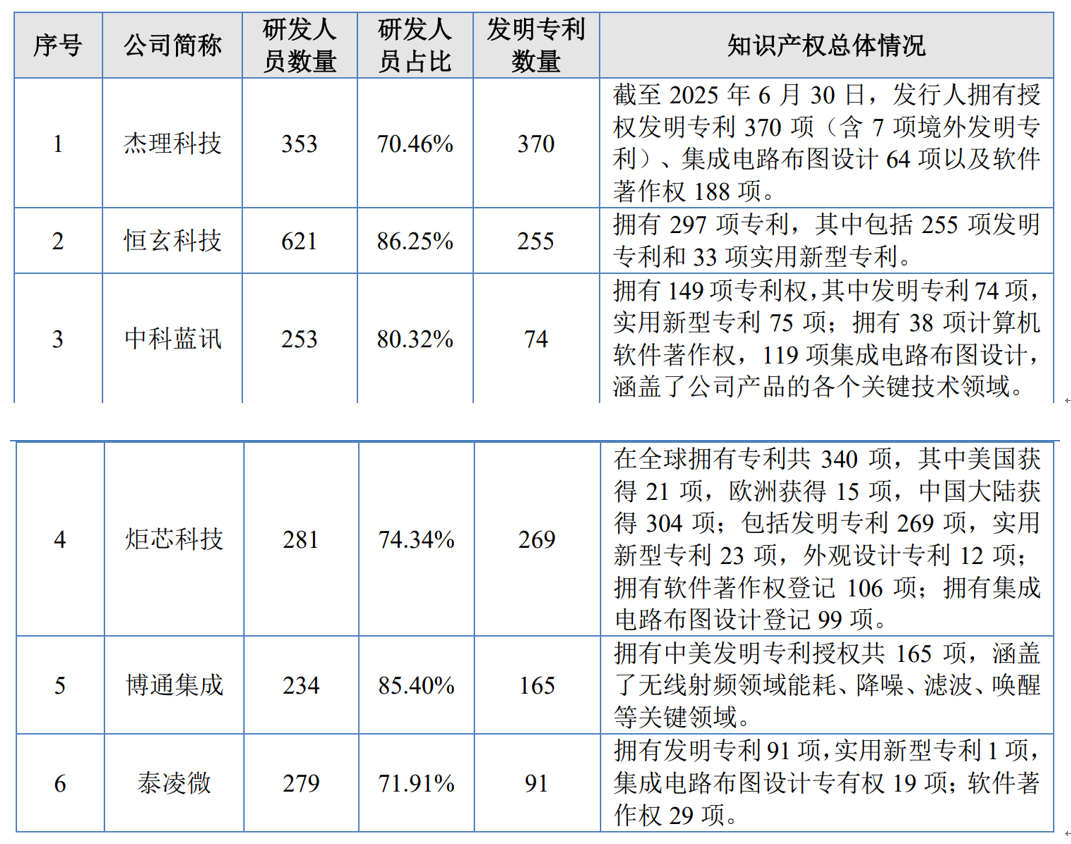

而从研发人员占比角度来看,截至2025年6月30日,杰理科技研发人员占比为70.46%,看似很高,但也在6家同业公司中垫底。

杰理科技最为优异的创新指标应当属发明专利数量,其370项的数目远超同业,但庞大的专利数目好像并未充分转化为有效的产品竞争力。

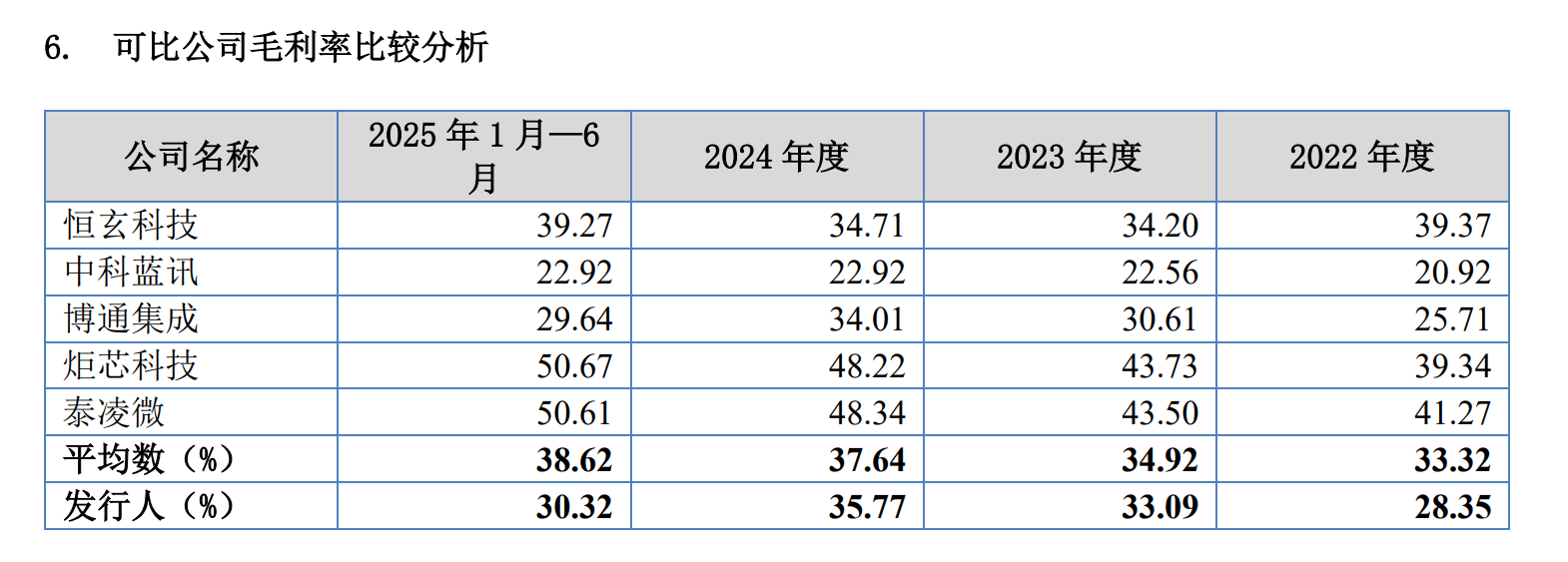

2024年半导体行业进入复苏周期以来,公司毛利率运行在30%-35%左右,而2024年以来可比公司平均毛利率始终在35%以上,公司产品的盈利能力与同业存在着一定差距。

在第一轮问询中,北交所对公司的创新特征连发九问,其中要求公司说明核心技术是否与行业通用技术形成明显差异、是否具备竞争优势,要求公司结合发行人核心技术、技术储备方向和现有专利情况,说明与可比竞争对手相比是否具有竞争优势。

杰理科技乘着穿戴消费电子的东风起家,如今行业进入内卷阶段,研发效率是其挣脱低价竞争泥沼的重要指标。杰理科技四冲IPO的命运如何?其专利积累又能否转化为实打实的业绩?还有待时间检验。