dy24小时点赞自助下单,免费服务真的靠谱吗?

一、dy24小时点赞自助下单业务概述

随着短视频平台的兴起,抖音(dy)已经成为众多用户娱乐、社交的重要平台。在这个平台上,点赞数往往被视为衡量内容受欢迎程度的重要指标。为了满足用户快速提升点赞数的需求,dy推出了24小时点赞自助下单业务。这项业务允许用户通过支付一定费用,在24小时内获得大量点赞,从而提高视频的曝光度和热度。

免费版自助下单业务的出现,无疑为那些预算有限但希望快速提升点赞数的用户提供了新的选择。这项服务不仅方便快捷,而且操作简单,用户只需在平台上选择相应的服务,即可轻松下单。

二、dy24小时点赞自助下单业务的优势与风险

1. 优势:

(1)提升视频曝光度:通过大量点赞,视频的推荐机会将大大增加,从而吸引更多用户观看。

(2)增加粉丝互动:点赞量的提升,会吸引更多用户关注和互动,有助于建立良好的粉丝关系。

(3)节省时间:相比手动点赞,自助下单业务可以节省大量时间,让用户专注于内容创作。

2. 风险:

(1)平台规则风险:频繁使用点赞自助下单业务可能会触犯平台规则,导致账号被封禁。

(2)质量风险:部分服务商提供的点赞可能并非真实用户,影响视频内容的真实性和可信度。

(3)依赖风险:过度依赖点赞自助下单业务,可能导致用户忽视内容质量,影响长期发展。

三、如何合理利用dy24小时点赞自助下单业务

1. 合理规划:根据自身需求,合理规划点赞数量,避免过度依赖。

2. 选择正规服务商:选择信誉良好、评价较高的服务商,确保点赞的真实性和有效性。

3. 注重内容质量:提升内容质量是获取点赞的根本,切勿忽视。

4. 规避风险:了解平台规则,避免违规操作,确保账号安全。

总之,dy24小时点赞自助下单业务作为一种辅助手段,可以帮助用户快速提升点赞数。但用户在使用过程中应充分了解其优势和风险,合理规划,避免过度依赖,确保账号安全和内容质量。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

于3月13日启动全球发售,预计将于3月19日定价,并于3月23日在港交所挂牌交易。本次发行价格上限为10.8港元/股,发行股数约为9500万股,对应最高发行规模为10.3亿港元。作为一家横跨芯片设计与锂电池负极材料的企业,国民技术此番携近六成的发行折扣登陆港股,看似为投资者提供了丰厚的“安全垫”,但其常年亏损、现金流持续失血、行业地位不突出等基本面问题,叠加近期A to H项目供给增多、市场对标的资质要求提高的大背景,令其高折扣的吸引力大打折扣。

从定价折让来看,国民技术港股发行价上限较其A股3月18日23.57元/股的收盘价折价约59.7%,折让幅度显著,或将成为2025年至今A to H IPO项目中发行折扣最大的项目。

然而,高折扣并非发行人“慷慨”,而是多重压力下的必然选择。首先,市场供给格局已变。2025年共有20家A to H项目发行上市,2026年至今已有15家,项目供给明显增多,投资者选择范围扩大,对标的的资质要求水涨船高,导致2026年整体发行折扣水平已高于2025年。

其次,国民技术自身条件不占优。在2026年已启动的A to H项目中,其最新市值仅为131亿元人民币,处于垫底位置。较小的市值体量本身就对机构资金的吸引力有限,往往需要更高的折扣来弥补流动性风险和关注度不足的问题。

更关键的是,公司薄弱的基本面可能意味着当前的折扣水平仍不充分。国民技术主营芯片设计及锂电池负极材料双主业,但两项业务均面临严峻挑战。

收入方面:2022年至2024年,公司收入分别为12.0亿元、10.4亿元及11.7亿元。2023年受平台型微控制器单元及锂电负极材料行业供过于求影响,收入出现下滑,2024年虽有所恢复,但增长乏力。2025年前三季度收入为9.6亿元,同比增长16.7%。

归母净利润方面:同期归母净亏损分别为0.3亿元、5.7亿元、2.4亿元,连续三年亏损且波动剧烈。2023年大额亏损主要受存货减值与产品价格下行拖累。2025年前三季度净利润为-0.7亿元,亏损虽然同比收窄,但仍未实现盈利。值得注意的是,公司自2010年上市以来,仅在5个年度实现扣非后归母净利润盈利,其余年份均处于亏损状态。

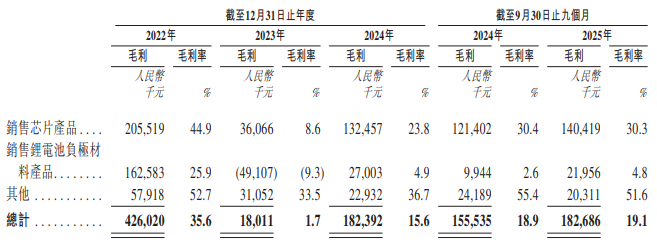

毛利率方面:整体毛利率从2022年的35.6%骤降至2023年的1.7%,2025年前三季度回升至19.1%。尽管呈现修复趋势,但盈利水平依然脆弱。分业务看,芯片产品毛利率2025年前三季度为30.3%,仍略低于行业水平;锂电池负极材料产品毛利率则长期低迷,2025年前三季度为4.8%,且公司在产能过剩背景下规模不占优,短期难以追赶头部企业。

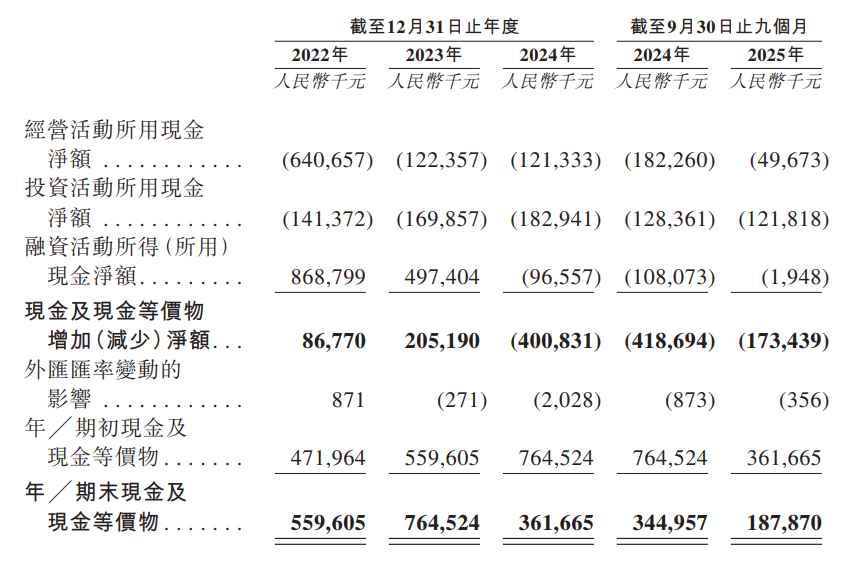

现金流方面:经营造血能力严重不足。2022年至2024年,经营活动所用现金净额持续为流出,分别为6.4亿元、1.2亿元、1.2亿元。2025年前三季度仍净流出4967万元。截至2025年三季度末,公司账上现金仅约1.88亿元,而流动负债总额高达约16.2亿元。

值得注意的是,国民技术本次发行未设置超额配售权(绿鞋)与发售量调整权。这一安排契合当前部分A to H公司主动放弃绿鞋、寻求上市首日纳入港股通的市场新趋势。其核心逻辑在于,未设绿鞋的A to H公司股票可于上市首日获得南向资金买入资格,南向资金带来的增量流动性被视为可替代传统绿鞋的稳市作用。

从近期案例看,、、等未设绿鞋的A to H项目,上市首日均实现上涨,未出现破发,为国民技术提供了一定的市场参考。然而,这也意味着公司上市后若遭遇抛压,将缺乏稳市资金的缓冲,股价稳定性完全依赖市场尤其是南向资金的承接能力。

本次IPO的基石投资者阵容,进一步反映了市场机构对其的冷淡态度。共有5家主体参与基石投资,合计投资约1.4亿港元,仅占基础发行规模的13.6%,为近期项目中基石占比最低之一。

中资保险机构国华人寿投资5000万港元,为其中唯一的财务投资者,但是其过往参与港股项目较少,缺少显著的市场影响力。

嘉实国际投资投资4000万港元。需要澄清的是,该主体与市场熟知的嘉实基金及嘉实国际资管并无直接股权关联,为独立第三方机构。市场消息称,其常在项目中协助完成部分亲友单投资。

戴女士及分别作为产业合作方投资3000万港元及1000万港元。其中戴女士为德创新电子有限公司的首席执行官。根据招股书,宁波港德于2025年9月成为国民技术的芯片产品经销商。

此外,个人投资者安先生投资1000万港元。虽然从法规层面并未限制个人投资者参与港股基石投资,但也一定程度上反映出,公司在前期市场推介时,尚未获得机构投资者的全面充分认可。