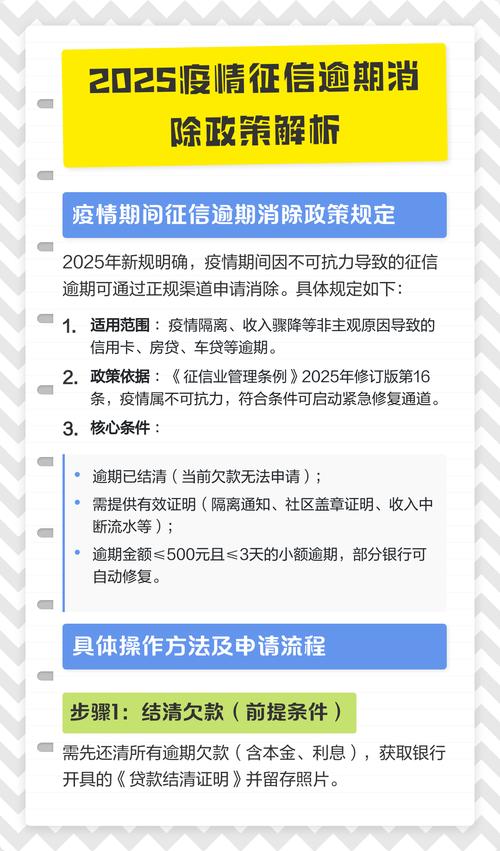

在疫情这段时期之内,贷款出现逾期状况了,先不要慌张,到2026年年初的时候,央行将会落实一项具有一次性特点的信用救济方面的政策,那些符合相应条件的逾期记录将会从征信报告当中被“隐藏”起来,不过其前提条件是你必须要满足三个核心条件。

政策核心与实施时间

央行开展的这项具有一次性特点的信用救济政策,主要是针对疫情期间,因不可抗力因素致使的非恶意逾期情况。该政策计划于2026年初正式开始执行,当下处于研究与准备的阶段。这表明符合相应条件的逾期记录不会从数据库当中被彻底删除,而是在征信报告里不再向外部进行展示,这等同于信用状态的一种“恢复”。

这项政策,是央行首次推出的特殊救济措施,并非永久性常规政策,目的在于帮助人群,那些原本信用良好,却因疫情突发经济困难的,解决征信记录受损的后顾之忧。

两类逾期处理情形

疫情期间,贷款逾期存在主要的两种情形来进行处理,一种情形是,借款人跟银行协商后达成了一致,比如说申请了延期归还贷款、调整了还款计划,这种情况下,银行会按照新的约定去执行,并且逾期记录也不会被报送至征信。

一种是未曾进行协商然而符合纾困条件的,像因感染新冠致使处于封控区从而无法及时还款的情况,此类逾期记录在经过金融机构认定过后能够予以调整,还款时间是按照协商所得结果或者实际还款状况来予以确定的,政策对特殊群体的信用权益给予了保障。

特定人群政策保障

针对于感染新型肺炎之人的个人创业担保贷款,政策清晰可展期一整年,而且持续享有财政贴息予以支持,这给创业者给予了切切实实的缓冲阶段,无需担忧贷款到期无法偿还。

金融机构要优先去处理那类感染新冠或者受到疫情影响而受损的出险理赔客户,他们得恰当扩展责任范围,达成应赔尽赔的状态,交通银行、中国银行等机构也推出了具体举措,像是给参加防疫工作的医护人员、政府工作人员、确诊患者等给予还款宽限期。

不视为违约与无负面记录

在疫情防控这个时间段之内,要是你的个人所涉及的贷款或者信用卡透支出现了逾期状况,只要是符合相关政策所规定的条件,那么这些情形是不会被当作违约行为来看待的。与之相对应的逾期记录同样也不会进入到违约客户的名单之中,对于个人的信用记录而言不会产生负面的影响。

那由上海地方金融监管局等相关若干部门共同联合发布的一份文件,其中明确地严格要求,接入机构务必要切实确保那些因为此次疫情而没有办法及时进行还款的客户,他们的逾期贷款绝对不可以被纳入征信逾期记录范畴之内。在无锡这个地方情况也是与之相类似的,那些符合具体条件的人群,经过认定之后是可以不将其作为逾期记录进行报送的。

征信逾期恢复条件

若想要于2026初享受那征信恢复政策,那就得满足三个核心条件。其一,逾期确是因疫情期间封控、感染等不可抗力所致。其二,逾期属于并非恶意的小额逾期情况。其三,必须在政策执行之前履行完还款义务,将欠款结清。

记录若符合这些条件,在履行还款义务之后,到了2026年初,便不会再于征信报告里进行展示。然而需要留意,这仅仅是展示状态得以恢复,并非是将违约记录完全消除,不过数据库当中依旧会保留原始数据。

个人需留意要点

如若你往昔有过于疫情之际享受逾期展期政策的经历,此刻便要即刻去查看个人的贷款合同,或者向金融机构进行咨询,从而详尽了解当今的还款要求以及征信记录所处的状态。并且,各个银行在政策执行方面或许还存在着过渡性的安排。

当下不存在统一的疫情专项征信保护政策了,要是出现新的逾期情况,就得尽快同金融机构展开沟通,借助协商还款、申请个性化分期等方式来降低对征信的影响,各家银行的官方通知才是最为准确的依据。

2026年,当征信恢复政策开始实施,落地之后,银行在审核房贷之时,对于那些“隐藏”起来的逾期记录,会持有怎样的一种态度呢?欢迎点赞分享,在评论的区域聊一聊你自身的看法。